Slovenci največ poudarka dajemo depozitom, čeprav v trenutnem okolju le-ti predstavljajo garancijo realnih negativnih donosov. Zato bo vedno več ljudi poseglo po drugih oblikah naložb, česar se je treba lotiti previdno. Ko se odločite varčevati in se tej tematiki podrobneje posvetite, se pojavi veliko vprašanj, ki proces precej zakomplicirajo. V tej fazi na vrsto pride finančna pismenost. V nadaljevanju vam bom podal nekaj nasvetov, s katerimi si lahko pomagate.

Recimo, da se odločite za dolgoročno varčevanje za vašo pokojnino. Imate sklenjen varčevalni načrt v vzajemnih skladih in sredstva razpršena med delniške in obvezniške naložbe. V tem primeru ste lahko ponosni nase, saj ste naredili nekaj, da bi poskrbeli za lastno prihodnost. Ko višina premoženja dovolj zraste, pride čas, ko morate varčevanje nadgraditi. Želite višjo stopnjo razpršenosti portfelja, saj ugotovite, da pravilna razpršitev na dolgi rok pomeni manj nihanj vašega portfelja. Pravilno razpršen portfelj vsebuje različne tipe delniških in obvezniških skladov, posamezne delnice, posamezne obveznice in naložbe, ki jih lahko označimo kot alternativa (hedge skladi, private equity skladi, deleži v zasebnih podjetjih, nepremičnine, fizične surovine in plemenite kovine).

Pri tem vam lahko pride prav serija objav na temo borznih padcev z naslovom "Kako se odzvati na borzne padce?", ki zajema tri kategorije ljudi: od 18. do 45. leta, od 45. do 60. leta in 60+ let.

Bi radi prebirali aktualne smernice Naložbenega odbora? Pišite na [email protected].

Stanje na bančnem trgu pravi, da bomo kmalu priča valu prenosa sredstev z bančnih računov v druge, bolj tvegane tipe naložb. Bodisi bo šlo za nepremičnine, bodisi za investicijske sklade, bodisi za posamezne delnice in obveznice. Zaradi pričakovanj glede gibanja depozitne obrestne mere v prihodnjih letih bo migracija sredstev neizbežna. Zadnje raziskave kažejo na pričakovanja analitikov, da depozitna obrestna mera ECB pozitivnega območja ne bo dosegla najmanj še nadaljnjih 5 let. Vse skupaj finančne ustanove sili v višanje stroškov storitev in nižanje obrestnih mer na depozite, saj lahko le tako s trenutnim poslovnim modelom uspešno prebrodijo situacijo, ki smo ji priča v EU.

Najprej naj povem, da če se imate za zahtevnejšega vlagatelja, potem nedvomno potrebujete strokovno asistenco, kot jo nudimo strokovnjaki Vzajemcev. Ne predstavljamo le spletnega mesta, ki ga radi obiščete ampak tudi priznano neodvisno finančno svetovalno podjetje, ki obsega svetovalce, analitike in druge strokovne službe, s pomočjo katerih boste vedno prejeli najboljši nasvet. V kolikor pa se imate za začetnika in ne želite strokovne pomoči, boste v nadaljevanju prejeli nekaj osnovnih nasvetov, s katerimi si lahko pomagate. Nenazadnje nam je v interesu, da iz začetnika prerastete v zahtevnejšega vlagatelja in se oglasite pri nas. Z veseljem vam bomo pomagali in vas poskusili usmeriti na pravo pot, da svojih prihrankov ne izpostavite nepotrebnemu tveganju.

Apatija in stroški nižajo vrednost vaših prihrankov

Najprej bom podal zelo koristen nasvet, ki vam lahko privarčuje veliko časa. Svojo energijo usmerite v tisto, kar lahko nadzorujete. Na gibanje trgov nimate vpliva. Nimate tudi vpliva na gospodarsko rast. Vpliv imate nad stroški, ki jih zapravite za naložbe; vpliv imate tudi na življenjske stroške. Najpomembnejši vpliv imate tudi na končno strukturo vaših prihrankov: ali ste apatični do svojih prihrankov in imate vse na banki v denarju; ali pa ste aktivni in so vaši prihranki razpršeni med različne tipe naložb, ne samo v denar.

Ob vsem skupaj si zastavite cilje, ki jih želite s svojimi prihranki zasledovati. Tako boste ugotovili, kakšna ročnost je za vas primerna in s pomočjo le-te tudi lažje določili še sprejemljivo stopnjo tveganja. Slednja je ključna pri določitvi tipov naložb, ki naj bi bili prisotni v naložbenem portfelju. Če predstavljajo depoziti prvo stopnjo investicijske poti, spadajo delniški in obvezniški skladi v drugo stopnjo. Pod tretjo bi lahko šteli posamezne delnice in obveznice, četrto stopnjo pa predstavljajo alternativne naložbe v obliki alternativnih skladov in drugih naložb, ki ne spadajo v nobeno od prvih treh stopenj. Ta segment naložb je skupaj z obveznicami (v kolikor jih držite do dospetja) namenjen stabilizaciji portfelja oz. uravnavanju tveganj; razlika je le ta, da so obveznice lahko primerne za večino, med tem ko so alternativni skladi namenjeni le profesionalnim vlagateljem oz. tistim, ki imajo dovolj premoženja in izkušenj ter si želijo nekaj več.

Preberite tudi: Ne zanemarite vloge alternativnih skladov

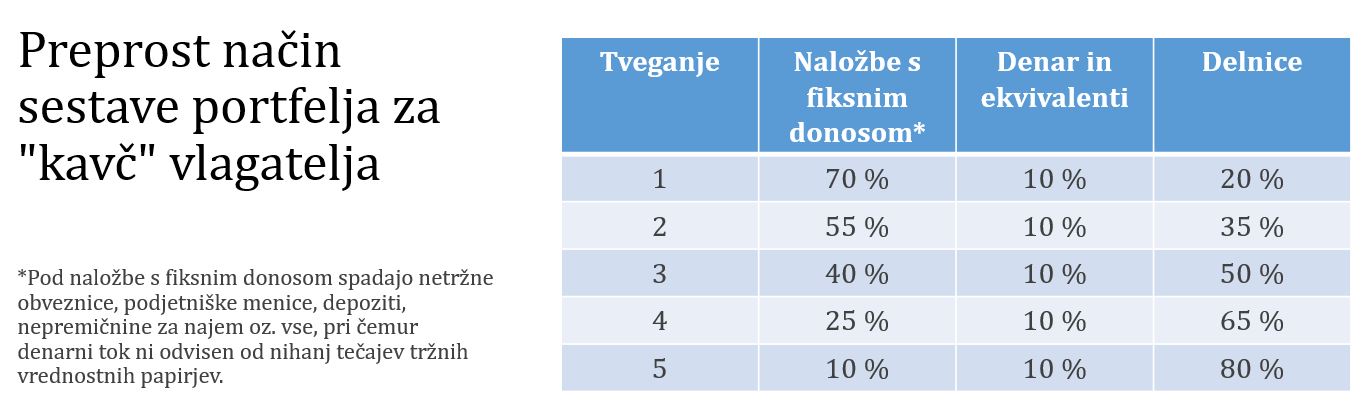

V kolikor ste odločeni, da boste za strukturo vaših naložb poskrbeli sami, potem lahko uporabite preprosto formulo, ki jo podajam v nadaljevanju. Glede na starost borznega cikla, bi trenutno večji del vlagateljev umestil med 2. in 3. stopnjo tveganja. Če ste do zdaj prisegali na depozite in ste tudi vi eden izmed mnogih, ki bo del prihrankov usmeril na borzne trge, je 2. stopnja največ, kar bi vam priporočil.

Najslabša stvar, ki jo lahko storite, je to da prihranke prepustite usodi. Vsaka naložba nosi tveganje, ki je neposredno povezano s pričakovano donosnostjo. Delnice na primer imajo najvišjo pričakovano donosnost, a na drugi strani tudi najvišjo stopnjo tveganja. Denar in denarni ekvivalenti na drugi strani predstavljajo najmanj tveganja, a je tudi pričakovana realna donosnost negativna. Strokovnjaki Vzajemcev vam lahko pomagamo do strukture, ki bo popolnoma ustrezala vašemu profilu in naložbenim ciljem.

Tu smo zato, da vam pomagamo

Vsi vemo, da so novi začetki težki, še težje pa je spremeniti priučen način življenja. Zato smo se na Vzajemcih v zadnjih tednih še bolj aktivno posvetili pomoči vlagateljem. Nova priložnost vam bo na voljo ta četrtek, ko bo sodelavec Klemen Jereb posvetil cel dan za vse zainteresirane uporabnike Vzajemci.com.

Katere koristi lahko pričakujete od sodelovanja našimi strokovnjaki?

- Dobili boste jasno sliko vašega trenutnega finančnega stanja in se naučili beležiti mesečne izdatke.

- Pregled vseh obstoječih varčevanj, zavarovanj in naložb. V večini primerov se ravno v tem skriva veliko nepotrebnih stroškov, ali pa produkti niso primerni za doseg vaših finančnih ciljev.

- Skupaj boste postavili finančne cilje za prihodnja leta ter prejeli načrt, kako jih doseči.

- V kolikor šele razmišljate o tem, da bi se podali v druge naložbe, boste prejeli natančen načrt, kako se tega lotiti.

- Vaš svetovalec bo redno spremljal vaš finančni portfelj, dokler ne dosežete zastavljenih ciljev.

- Prejeli boste aktualni izvod mesečnih smernic.

Skoraj vsak Slovenec se zaveda problematike, a na žalost, velika večina samo jamra in ne prevzame odgovornosti za nastalo situacijo. Brez akcije ni uspeha in verjemite, vse se da, če človek pokaže interes in začne delovati skladno s svojimi cilji. Izkoristite pomoč, prevzemite odgovornost in se posvetujte z našimi strokovnjaki. Naj bo finančni stres le slab spomin na leto 2019, zdrava in stabilna finančna prihodnost pa cilj, ki ga boste zasledovali v tem letu.

Prispevek izraža stališče avtorja in ne nujno, da tudi lastnika spletnega mesta. V primeru dodatnih vprašanj pišite na [email protected].