Dogajanje v zadnjem desetletju in še posebej v zadnjem letu je centralne banke postavilo v brezizhoden položaj. Na izbiro imajo dvoje – nadaljevati z ohlapno monetarno politiko ali pustiti gospodarstvo, da se znajde samo.

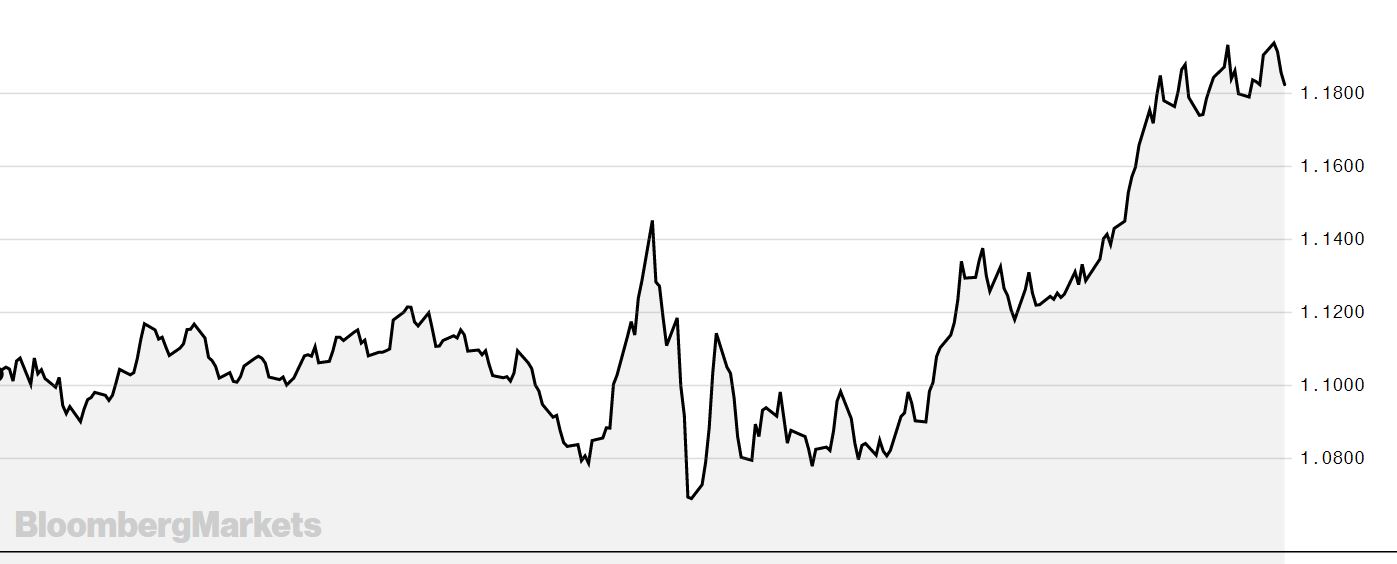

Skupna evropska valuta je v luči pandemije v zadnjih 5 mesecih pridobila 12 odstotkov. Tovrstni premiki predstavljajo velik pomen za valute, ki veljajo za najbolj stabilne, velik vpliv pa imajo tudi na skupno evropsko gospodarstvo. Glavni namen pomembnejših valut je ohranjanje vrednosti. Ko se pojavijo nesorazmerja, se na eni strani ustvari prednost (za uvoznike), na drugi pa pritisk (na izvoznike).

Rast vrednosti evra in tudi nižje svetovno povpraševanje se je že odrazilo na stopnji inflacije, saj se je ta po zadnjih podatkih prvič po 4 letih prevesila v negativno območje. Analitiki, vključno z nekaterimi visokimi predstavniki ECB, so mnenja, da rasti še ni konec. Tečaj EUR / USD je pomemben – njegova sprememba vpliva na napovedi gospodarske rasti, na napoved stopnje inflacije in na čas okrevanja. Na podlagi tega tudi ECB določa svojo monetarno politiko in na naslednjem zasedanju, ki bo potekalo 10. septembra, lahko pričakujemo spremembe.

Graf: Gibanje tečaja EUR / USD v zadnjih 12 mesecih

Vir: Bloomberg

Vojna ali reševanje gospodarstva?

Številni poznavalci pravijo, da se že 10 let nahajamo sredi valutne vojne. Zadnjih 10 let je bilo v medijih večkrat slišati pritoževanja držav v razvoju, kot sta Brazilija in Kitajska, da je zahodno tiskanje denarja znižalo vrednost valutnih rezerv, ki so jih države skozi leta akumulirale. Sedaj, ko so v "vojno" vpete skoraj vse svetovne centralne banke, smo priča občasnim večjim spremembam, ki imajo pomemben vpliv na svetovno gospodarstvo. Tako številne države vse pogosteje ne tekmujejo več s kvaliteto njihovih proizvodov, ampak s tem, kdo bo hitreje znižal vrednost svoje valute.

Na drugi strani pa imamo analitike, ki pravijo, da se ne nahajamo sredi valutne vojne. Tudi njihovi argumenti so pravilni. Trdijo, da kljub temu, da je na valutnem trgu veliko dogajanja, to še ne pomeni, da smo sredi valutne vojne. Svoje stališče argumentirajo s tem, da imajo centralne banke dovolj dobre razloge za ukrepanje na trgu. Za primer valutnega bojevanja predstavljajo Kitajsko, ki se je v preteklem desetletju s pomočjo centralne banke izogibala krepitvi svoje valute in jo umetno držala na nižji ravni. Če kaj, pravijo analitiki, sta ECB in BoJ (japonska centralna banka) predolgo odlašali z ukrepi.

Ali se manipulira z vrednostjo valute, lahko preverimo na preprost način – tako, da pogledamo rezerve v tuji valuti. Ponavadi manipulatorji kupujejo tujo valuto in tako držijo vrednost nacionalne valute na nižji ravni ter istočasno povečujejo svoje rezerve. Od sredine leta 2014, ko je začel dolar rasti, so rezerve v območju evra, na Japonskem, na Kitajskem in v večini večjih gospodarstev ostale iste ali se celo znižale.

Na podlagi zapisanega bi rekel, da nismo priča valutni vojni. Vrednost valut se spreminja, ker se spreminja gospodarsko stanje. Kar potrebujemo, je večje sodelovanje med državami na področju monetarnih politik. K temu številne vlade pozivajo že dlje časa – za zdaj brez učinka.

ECB prisiljena v dodatno rahljanje monetarne politike

Preberite tudi: DZUBOX: Kako naj se vlagatelji odzovejo na ukrepe centralnih bank?

V recesijskem okolju, v katerem se je letos znašlo evropsko gospodarstvo, bo močan evro ustvaril veliko slabše poslovno okolje, kot bi mu sicer bili priča. Borzni trgi trenutno temu še ne posvečajo veliko pozornosti. Za zdaj to povzroča preglavice le za ECB. Sedaj bo Christine Lagarde soočena z dilemo, kako odgovoriti na trenutno stanje. Verjetno bomo prvim namigom priča že na prihodnji tiskovni konferenci, ki bo potekala po zasedanju ECB, 10. septembra. Takrat bo prva ženska ECB predstavila tudi posodobljene napovedi za evropsko gospodarstvo, ki bodo upoštevale tudi močnejši evro. Najverjetnejši scenarij je, da bomo tokrat priča le izjavam, da spremljajo situacijo in da bo ECB pripravljena povečati program odkupovanja vrednostnih papirjev. S tem bodo poskušali pomiriti trge in v kolikor ne bo uspeha, lahko pričakujemo povečanje odkupovanja obveznic.

V teoriji je to sicer enostavno, v praksi pa bomo priča stanju, ko bo ECB zmanjkalo državnih obveznic, ki bi jih lahko kupili. Lahko pride do tega, da bo centralna banka prisiljena povečati odkupe podjetniških obveznic (oziroma rahljati omejitve). V skrajnem primeru pa bomo priča tudi odkupom delnic, kar bo pozitivno vplivalo na tečaje delnic, čeprav je dolgoročna korist tovrstnega ukrepa vprašljiva.

Investirajte, investirajte in še enkrat investirajte!

Minili so časi, ko so se ljudje lahko mirno upokojili in se preživljali na račun državnih pokojnin. Nekateri so se zaradi tega odločili za varčevanje v posebnih skladih, namenjenih varčevanju za pokojnino z zajamčeno minimalno donosnostjo. Vendar je politika centralnih bank povzročila paradoks. Obrestne mere državnih obveznic, ki predstavljajo pomembno utež v takih skladih, so na rekordno nizkih ravneh. Istočasno pa so na rekordnih ravneh vrednotenja delnic. Pokojninski skladi se tako soočajo z dilemo: se sprijazniti z ničelno donosnostjo ali več tvegati.

Preberite tudi: DZUBOX: Veselici na borzah ni videti konca

Vsak od teh dveh scenarijev bo negativno vplival na donose varčevalcev. V kolikor se upravitelji sprijaznijo z minimalno donosnostjo, se bodo v roku nekaj let morali soočiti tudi z likvidnostnimi težavami, saj se lahko hitro znajdejo v situaciji, ko bo na voljo premalo denarja za izplačilo sprotnih obveznosti. V kolikor pa se upravitelji odločijo za višje tveganje (do česar je v mnogih primerih že prišlo), se bodo morali soočiti tudi s krizami na delniških trgih, katere bi prav tako lahko pripeljale do likvidnostnih težav. Več poudarka je v zadnjih letih posledično namenjenega tudi alternativnim naložbam, delež katerih v pokojninskih skladih razvitih držav je iz okoli 5 odstotkov pred 20 leti, narasel na dobro tretjino danes.

Ni neverjetno, da bomo v prihodnje morali za depozite tudi plačati. Če pogledamo povprečno inflacijo v zadnjih dveh letih, to že počnemo, vendar se tega niti ne zavedamo. To plačujemo preko inflacije, ki je bila višja od obrestne mere depozita. To plačujemo tudi preko vedno višjih stroškov, ki nam jih banke zaračunavajo. Vendar banke niso krive za nastalo situacijo – ne gre za dobrodelne ustanove ampak podjetja, cilj katerih je ustvarjanje dobička. Če bo banka z depoziti še naprej ustvarjala izgubo, bo to nadoknadila preko višjih stroškov, ki jih zaračunava vsem komitentom. V kolikor to ne bo zadoščalo, bomo priča dodatnim ukrepom – negativna obrestna mera na depozit je zadnja rešitev.

Danes ima vlagatelj možnost naložiti v kratkoročni depozit po 0,01 % ali pa posoditi Nemčiji za 10 let po negativnih obrestnih merah, kar pomeni, da ima vlagatelj garantiran negativni donos. Na izbiro tako ostanejo podjetniške obveznice stabilnih podjetij in delnice. V okolju, kjer se bo agresivni monetarni politiki pridružil še pozitiven vpliv fiskalnih spodbud in kjer so centralne banke umetno znižale zahtevane donose vseh »varnih« naložb, ostajajo delnice edina alternativa za doseganje vsaj solidnih dolgoročnih donosov. Likvidnost, ki na trge priteka v do sedaj nepredstavljivih količinah, to rast podpira. Še več, pritok svežega denarja se le še krepi.

Niste sami. Lahko vam pomagamo!

Strokovnjaki Vzajemcev smo tu zato, da vam pomagamo na vaši poti do finančnega uspeha. Sodelovanje z našimi svetovalci vam bo na dolgi rok prineslo uspeh, v vsakem trenutku pa vam bo na voljo osebni skrbnik, ki vam bo svetoval pri finančnih vprašanjih, pa naj gre za bančne produkte, zavarovalniške pogodbe, delnice, obveznice, alternativne sklade itd. Odlikuje nas neodvisnost in tako vam lahko brez težav podamo odgovor o primernosti in lukrativnosti posameznega produkta.