Večina vlagateljev se pri investiranju osredotoči le na delnice in obveznice. Kaj pa ostali naložbeni razredi? Nenazadnje se moramo osredotočiti tudi na naložbe, ki prinašajo dolgoročno dodano vrednost.

Kot sem že zapisal v prispevku z naslovom "Ne zanemarite vloge alternativnih skladov", številni investitorji iščejo naložbe, pri katerih želijo pustiti svoj pečat, pomagati družbi, ustvariti nova delovna mesta in pri tem še zaslužiti. Enako je deloval svet v začetkih investiranja v delniške naložbe, saj se je denar prelil lastnikom, ki so ga uporabili za razvoj podjetja. Z razvojem tehnologije in dostopnostjo investicij pa se je prvotni namen vsega skupaj nekako izgubil.

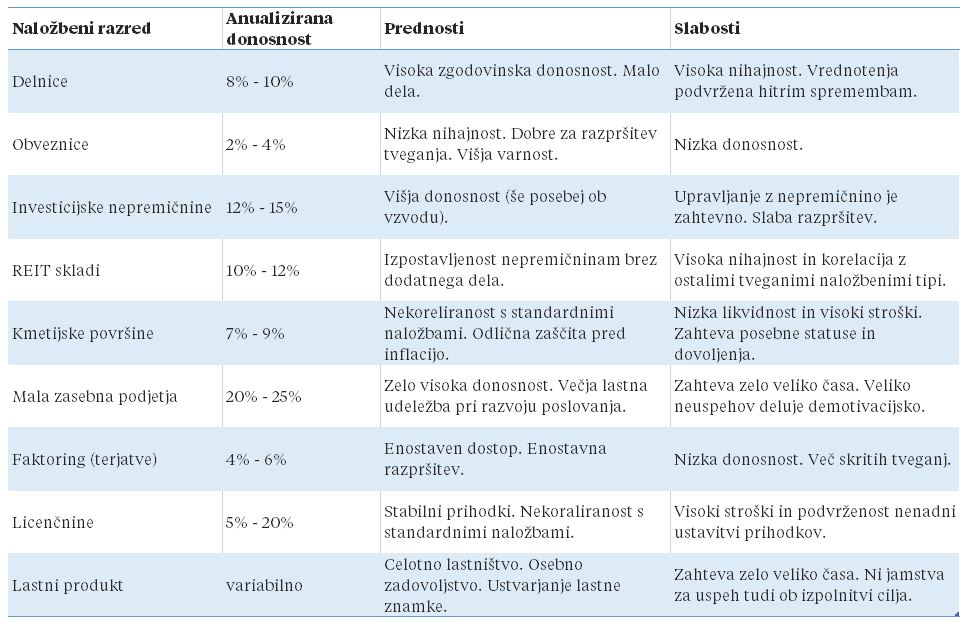

Na tem mestu se ne bom več posvečal alternativnim skladom kot takim, ampak le posameznim naložbam oz. naložbenim tipom. Pri MarketWatch so pred kratkim pripravili pregled raznih naložbenih razredov in njihovih povprečnih zgodovinskih donosnosti, zraven pa so izpostavili njihove prednosti in slabosti. Podobno, le da pri strategijah hedge skladov, je donosnost pred dvema letoma izračunal sodelavec David Vegelj (upravljavec alternativnih skladov JonatanMars ter predsednik Naložbenega odbora Vzajemcev) v prispevku z naslovom "Zgodba hedge skladov, najskrivnostnejšega naložbenega razreda".

Tabela: Lastnosti različnih naložbenih tipov (klikni na sliko za povečavo)

Pravilo razpršitve pravi, da morate razpršiti prihranke med več različnih naložbenih tipov (v tem trenutku bi odsvetoval le bančno vezavo). S tovrstnim pristopom razpršite tudi tveganje. Drži pa, da tovrstne naložbe niso primerne za vse vlagatelje, saj je določena tudi najnižja višina sredstev, ki je za posamezno naložbo primerna; nekatere naložbe pa zahtevajo tudi predhodno poznavanje zakonitosti trgov.

Ustvarjanje bogastva gre po navadi po točno določeni poti. Začnemo s periodičnim varčevanjem v standardnih naložbah, kot so vzajemni skladi. Ko višina sredstev dovolj zraste, moramo poskrbeti za širšo razpršitev in z enkratnimi vložki začnemo pokrivati tudi druge naložbene tipe oz. se v začetku usmerimo v direktne nakupe delnic in obveznic. Ko pridemo do določene točke, moramo v portfelj začeti vključevati dodatne naložbene tipe, ki prispevajo k še večji razpršitvi. Tudi potreba po višjem donosu (in posledično višjem prevzetem tveganju) se sčasoma spreminja. Ko smo mlajši, nam je cilj ustvarjanje bogastva in imamo za to na voljo tudi dovolj časa, da si privoščimo višje tveganje. Ko imamo dovolj sredstev in smo tudi bolj zreli, moramo poskrbeti za zniževanje tveganja in za stabilnost naših naložb.