Po enem najboljših mesecev za borzne vlagatelje v zgodovini se je zanimanje za delniške naložbe močno povečalo. Splača se biti malo bolj previden, saj je zanimanje večje zaradi preteklih donosov in ne prihodnjih pričakovanj.

Borze razvitih držav so aprila zabeležile najboljši mesec od leta 1987, med tem ko so razvita gospodarstva beležila enega najslabših mesecev do zdaj. Kako je to mogoče? Gre za zaroto? So trgovci na borzah prisebni? Ne, borze ne gledajo trenutnega stanja, ampak gledajo vnaprej. Po domače povedano: nihanja so ugibanja vlagateljev glede prihodnjega stanja v gospodarstvu. Borze nimajo vedno prav, nikoli pa niso v dvomih.

Vendar pričakovanj borznih trgov ne gre jemati za garancijo prihodnjih visokih donosov, saj kot sem navedel prej, borze nimajo vedno prav, nikoli pa niso v dvomih. Tako rekoč lahko trenutni trend označimo za najbolj trmastega bipolarnega bika, ki ne kaže kančka dvoma, svoje prepričanje pa lahko spremeni večkrat dnevno.

Dolgoročno so na borzi vsi zmagovalci

Preberite tudi: Bloomberg: Najbogatejši višajo izpostavljenost zasebnemu dolgu

Če upoštevamo, da so v trenutnih tečajih delnic že všteti ukrepi centralnih bank in vlad, bi lahko rekli, da vlagatelji kupujejo delnice zaradi tečajev, ki so že doseženi. Zato moramo pri vsem skupaj poskusiti predvideti dogajanje še nekoliko dlje v prihodnost, kot je to praksa. Gospodarstva so se znašla v hibernaciji, podjetja manj investirajo, manj odkupujejo lastne delnice, gospodinjstva več varčujejo in manj investirajo itd., so pa vlade in centralne banke poskrbele za sredstva, ki bi praviloma morala nadomestiti izpad. Če bodo ukrepi uspešni, so pred nami leta rekordnih dobičkov podjetij in borzni trgovci stavijo na ta scenarij.

Zagotovo drži, da imajo borze rade likvidnost. V okolju, ko na borze priteka vedno svež kapital, je negativni razplet zelo malo verjeten. Tudi gospodarska slika, čeprav katastrofalna v drugem četrtletju, je stabilna in so si analitiki skoraj enotni, da bomo priča zelo hitremu okrevanju. Kaj pa, če se zgodi negativni scenarij? V kolikor spadate med dolgoročne vlagatelje, vas nima kaj skrbeti. Drži, da je naporno spremljati padce, saj tudi če ne izplačamo sredstev, padce vzamemo osebno in smatramo, da smo ta denar že izgubili.

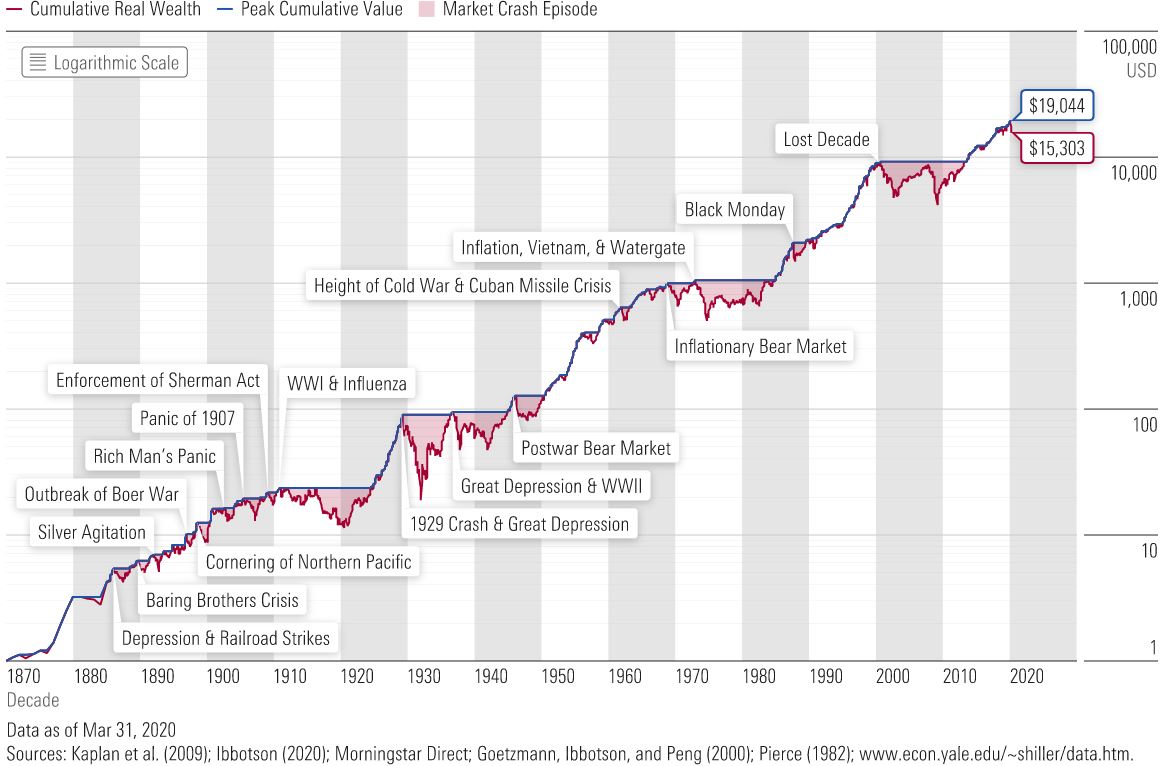

Poglejte si spodnji graf, ki so ga pripravili pri Morningstar (priporočam tudi branje prispevka z naslovom "What Prior Market Crashes Can Teach Us About Navigating the Current One"). Graf prikazuje gibanje ameriške borze v zadnjih 150 letih, vključno z vsemi krizami. Že, če smo na trgih prisotni 15 let, vidimo da posamezna kriza nima več tako velikega učinka na naše prihranke, kot to dojemamo danes.

Ne, nimate dobrih živcev, razpršite premoženje

V kolikor imate pred seboj vsaj še 15 let aktivne prisotnosti na borzah, obenem vas ne skrbijo visoka nihanja v vse smeri, težko rečem, da vam ne bi priporočil izključno delniškega portfelja. Zgodovinsko je povprečna donosnost delniškega portfelja višja od 10 odstotkov letno. Še vedno pa bi bili v negativnih obdobjih priča dramatičnim padcem vrednosti, ki prizadenejo še tako izkušene vlagatelje, zato morate imeti res dobre živce za tako sestavo portfelja. Razlog za kombinacijo, poleg očitnega – razpršitve, je bolj osebne narave in je odvisen od vaše naklonjenosti tveganju.

Preberite tudi: Moj nasvet: Ne podaljšujte depozita!

Da bi lažje določili vaš profil tveganja, si odgovorite na vprašanje, ob kako visokem padcu vaših prihrankov bi začeli razmišljati o izstopu s trga. V kolikor ne nameravate prodati, saj se zavedate, da pride do nadpovprečnih nihanj in sta naložbena tipa na dolgi rok vedno prinašala pozitivno donosnost, morda imate visoko toleranco in bi bil za vas delniški portfelj primeren. V kolikor ste si odgovorili "20 odstotkov", je vaš profil tveganje nekje na svetovnem povprečju. V kolikor pa bi zagnali paniko pri padcu v višini 10 odstotkov, delniški trg za vas ni primeren. Pridejo obdobja, v katerih so bolj donosne delnice, drugič obveznice, tretjič pa se naložbena razreda premikata sinhrono (čeprav se to zgodi zelo redko). V vsakem primeru bi vam odsvetoval neprestano lovljenje pravih točk za vstop, saj morate navsezadnje imeti prav dvakrat - pri vstopu in pri izstopu.

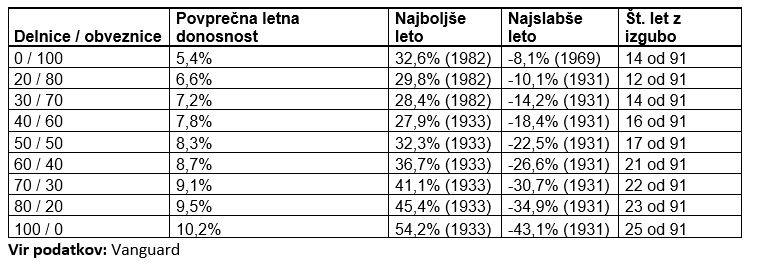

Podajam vam povprečne letne donosnosti različnih razmerij skupaj s podatki o najboljšem ter najslabšem letu posamezne kombinacije v obdobju 1926 - 2016, torej 81 let zgodovine ameriških vrednostnih papirjev. Dejstvo je, da je le nekaj odstotkov ljudi na svetu dovolj trmastih in flegmatikov, da bi lahko brez težav imeli vse svoje prihranke investirane v delnicah. Preostali pa so tisti, ki bi s tovrstnim pristopom naredili več škode, kot koristi, saj bi v paniki prodajali na najnižjih nivojih, in v upanju na visoke donose v prihodnje kupovali na najvišjih nivojih. S tem bi poskrbeli le za garancijo podpovprečnih rezultatov. Zato je razpršitev nujno potrebna.

Dejstvo je, da je le nekaj odstotkov ljudi na svetu dovolj trmastih in flegmatikov, da bi lahko brez težav imeli vse svoje prihranke investirane v delnicah. Preostali pa so tisti, ki bi s tovrstnim pristopom naredili več škode, kot koristi, saj bi v paniki prodajali na najnižjih nivojih, in v upanju na visoke donose v prihodnje kupovali na najvišjih nivojih. S tem bi poskrbeli le za garancijo podpovprečnih rezultatov. Zato je razpršitev nujno potrebna.

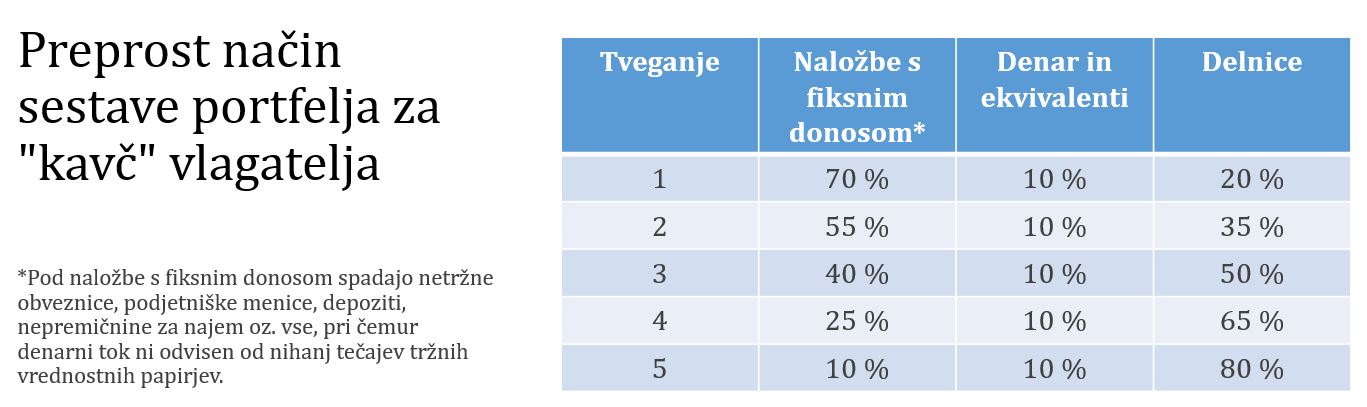

Z ustrezno razpršitvijo se lahko izognemo večjim padcem in v nekaterih primerih beležimo rast tudi, če borzni indeksi padajo. Spodaj vam podajam tabelo za laike, ki sem jo pred leti pripravil za potrebe predavanja ob 8. Dnevu mojih financ, ki ga organizirajo Moje Finance.

Tabela je namenjena vlagateljem, ki bi se radi čim manj ukvarjali z analiziranjem trga in neprestanim prilagajanjem. Prvi stolpec predstavlja stopnjo tveganja vlagatelja od najmanj do tistega najbolj. Ostali stolpci pa predstavljajo delež posameznega naložbenega tipa, katerega naj ima vlagatelj.