Bonitetne agencije so svoje sporne ocene namesto na dejstvih pogosto podeljevale na podlagi ugibanj ali celo lastnih interesov. Kljub trdovratnemu zavračanju vsakršne odgovornosti in vpletenosti v krizo pa so končno postale tudi tarča sodnih pregonov.

Med rekami črnila, ki so bile prelite o vzrokih in posledicah svetovne gospodarske krize, se kot krivci za nastale razmere najpogosteje pojavljajo investicijske banke, hipotekarni derivati in finančni špekulanti. Vsekakor pa se ni mogoče izogniti niti bonitetnim agencijam, ki so zaradi svoje pred- in medkrizne vloge v zadnjem času tarča več sodnih pregonov, tako v Italiji in Avstraliji kot tudi v svoji lastni utrdbi ZDA. Tako se morda le končuje obdobje nedotakljivosti zloglasnih agencij, ki so kljub številnim napakam, ki so odločilno prispevale k večstomilijardnim investicijskim in davkoplačevalskim izgubam v številnih državah, na finančnih trgih še naprej ohranjale visoko raven verodostojnosti.

Javni interesi proti zasebnim

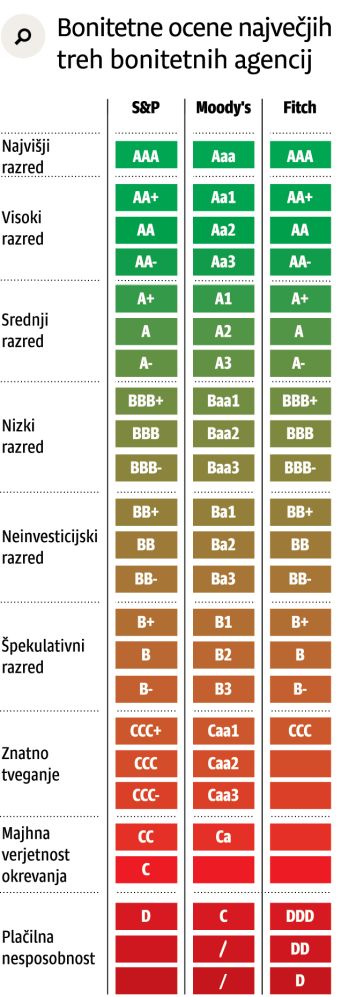

Vse tri največje svetovne agencije, Standard & Poor's, Moody's in Fitch, so imele pri zaostrovanju krize zaradi same strukture finančnih trgov vsekakor pomembno vlogo, pa če jim je to všeč ali ne. Naloga agencij, ki ocenjujejo kreditno stabilnost držav, bank in podjetij, je namreč priprava objektivne ocene tveganja, ki so mu izpostavljeni vlagatelji v državne in korporativne obveznice. Z drugimi besedami, agencije naj bi vlagatelja informirale, kolikšna je verjetnost, da svoje naložbe ne dobi povrnjene. Težava pa nastopi, ker so bonitetne agencije v globalnem finančnem sistemu zavzele eno najvidnejših vlog. Njihovo mnenje zato še zdaleč ni le eno izmed množice, kot se rade zagovarjajo same, temveč neposredno vpliva na trge, saj predstavlja podoben signal kot denimo velike spremembe politike najvplivnejših centralnih bank sveta. Takšen status in praktično neomejeno moč so agencije pridobile po veliki depresiji v 30. letih prejšnjega stoletja, ko so ameriške oblasti uvedle pravilo, da lahko upravljalci finančnega premoženja trgujejo le z varnimi naložbami, ki jih kot take ocenijo nacionalno priznane bonitetne agencije, torej »sveta trojica«. Pri objektivnosti agencij pa vsekakor ne pomaga niti dejstvo, da gre navsezadnje za zasebne ustanove, ki so za svoje delo odlično plačane, in zato kalkulacije z namenom ustvarjanja lastnega dobička ne bi smele biti nobeno presenečenje.

Od Enrona do Lehmana

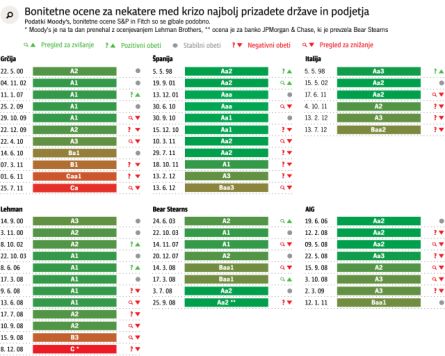

Bonitetne agencije so se zaradi sumljivih praks prvič na udaru znašle že leta 2001, ko je propadel energetski velikan Enron. Delničarji so takrat izgubili okoli 11 milijard dolarjev, kolaps pokojninskega sklada pa je za številne solastnike in predvsem zaposlene pomenil izgubo celotnih življenjskih prihrankov. Čeprav je Enron že dlje časa hodil po robu, so ji agencije šele dva meseca pred bankrotom, ko so bile delnice že tik pred strmoglavljenjem z 90 dolarjev na manj kot dolar, prisodile najnižjo oceno. Takrat so se agencije izgovarjale na nepopolne podatke in ob izdatni medsebojni podpori iz škandala, ki je poleg Enrona uničil tudi ugledno računovodsko družbo Arthur Andersen, izšle brez praske. Le nekaj let kasneje pa so se začele kazati prve razpoke v balonu na ameriškem nepremičninskem trgu, ki je s pokom 15. septembra 2008 povzročil globalni finančni zlom in katastrofalne razmere, v katerih smo še danes. Pri finančnem kolapsu so imele prste vmes tudi agencije, saj so še tik pred propadom za nizko tvegane ocenjevale nekatere največje žrtve krize, kot so Bear Stearns, Lehman Brothers, AIG in Citigroup. A ta spodrsljaj se je izkazal šele za vrh ledene gore.

Sprijena morala del vsakdana

Nekdanji zaposleni pri investicijski banki Goldman Sachs (ki ima sicer tudi sama precej masla na glavi v povezavi z gospodarskim zlomom Grčije) so kasneje med pričanjem v senatu priznali, da je med bankami in agencijami obstajala tako imenovana »finančna arbitraža«. Šlo je za vprašanje, kako ničvredne, visoko toksične finančne produkte prodati po čim višji ceni. Bonitetne agencije so tako pod pretvezo transparentnosti na spletu objavile modele za izračun bonitete finančnih produktov in s tem bankirjem omogočile dostop do informacij, kako strukturirati te produkte za pridobitev zadovoljive ocene. Obenem so tudi same agencije kompleksne finančne instrumente, kot so hipotekarno zavarovani vrednostni papirji (MBS) ali zavarovane dolžniške obveznosti (CDO), ocenjevali po blažjih kriterijih, kasneje pa so se prav te naložbe izkazale za srž problema. Vlagatelji so se na agencije slepo zanašali, kar je povzročilo izjemen razcvet trga izvedenih finančnih instrumentov, ob finančnem zlomu in bliskovitem nižanju bonitet pa je sledil pravi kaos. Ameriški zvezni komite za preiskavo krize je ugotovil, da se je kar 89 odstotkov vrednostnih papirjev z nekoč najvišjo oceno kasneje izkazalo za ničvredne.

Načrtno miniranje evrskega območja?

Podobni so bili tudi primeri držav, saj se je denimo Islandija le malo pred enim najhujših finančnih zlomov v novejši zgodovini ponašala z drugo najvišjo oceno. Še hujši škandal pa so razkrili švicarski raziskovalci, saj naj bi agencije pri zaostrovanju krize celo aktivno sodelovale. Krčevitih prizadevanj ranljivih držav po uravnoteženju javnih financ praviloma niso nagrajevale, temveč so jim z vztrajnim nižanjem bonitete vedno znova metale polena pod noge in jim višale stroške mednarodnega financiranja. To velja zlasti za Grčijo in Irsko, v zadnjem času pa tudi za Španijo in Italijo, agencije pa so z načrtnim poglabljanjem dolžniške krize teh držav ogrozile celo obstoj samega evrskega območja. Stalna nižanja ocen so povzročala vse večji srd evropskih voditeljev, ki so resno začeli razmišljati celo o uvedbi neodvisne evropske bonitetne agencije. Čeprav so bonitetne ocene počasi le začele izgubljati težo tudi med vlagatelji, se je to še vedno dogajalo mnogo počasneje, kot bi bilo morda razumno.

Agencije niso kulinarični kritiki

Proces izgube verodostojnosti pa se vendarle utegne občutno pospešiti v primeru, da sodne oblasti agencijam končno pripišejo vsaj del krivde za povzročitev astronomske škode in jih prisilijo tudi v finančno ali celo kazensko odgovornost. Prvi korak v to smer je bil storjen že avgusta lani, ko je zvezno sodišče v New Yorku odločilo, da je tožba »opeharjenih« vlagateljev proti S & P in Moody's povsem upravičena. Agencije so se spet zagovarjale s staro mantro, da so njihove ocene zgolj mnenja, a sodnice Shire Scheindlin niso prepričali. Poudarila je, da bonitetne ocene niso stvar subjektivne presoje, kot je denimo ocenjevanje restavracij, temveč morajo temeljiti na dejstvih in analizah. Agencije morajo torej v primeru napačnih ocen odgovarjati bodisi za povzročeno škodo, če je šlo za nezavedno storjene napake, v primeru zavestnega zavajanja pa celo za prevaro. Po podobni poti stopa italijansko tožilstvo, ki je nedavno na podlagi preiskave o sumu manipulacije finančnih trgov na škodo Italije uvedlo sodni postopek proti petim vodilnim v S & P in dvema v Fitchu, medtem ko tožilci dokazov proti preiskovancem v Moody'su niso našli. V Avstraliji je medtem S & P v navezi z nizozemsko banko ABN Amro celo že dobil po prstih, saj je tamkajšnje zvezno sodišče 12 občinam prisodilo 30 milijonov avstralskih dolarjev odškodnine. Občine so namreč množično investirale v tvegane finančne produkte z najvišjo boniteto AAA, zato jim je kriza izbrisala več kot 90 odstotkov premoženja. Po mnenju številnih poznavalcev bi lahko ta razsodba k podobnim tožbam spodbudila tudi obubožane vlagatelje v Evropi in ZDA, čeprav je pot do dejanskih množičnih poplačil verjetno še dolga, še daljša pa je pot do večjega reda na tem zloglasnem področju finančne in moralne sivine.