Koliko izmed vas je bilo vzgojenih, kot sem bil jaz? Dva starša, ki sta imela dva različna pogleda na denar, ter popolnoma drugačno razmišljanje glede ravnanja s prihodki ter odhodki? Koliko izmed vas ve, o čem govorim?

Myhajlo Todurov, [email protected].

Da vam bo situacija jasna, vam povem kratko zgodbo. Poročila sta se, ko je bil moj oče star 24 let. Zaključil je strojno fakulteto in takoj po diplomi dobil službo. Finančne nasvete je vlekel s strani svoje družbe in nasveti so bili temu primerni. "Bi rad bil bogat? Pojdi v trgovino in si kupi najdražjo uro; kupi si največje stanovanje; zadolži se kolikor se lahko, saj boš tako najbolj motiviran in naredil boš vse, da boš uspešen." In uganite kaj je storil moj oče? Šel je v svet in kar se da do potankosti upošteval njihove nasvete... Posledično je bil vsak dan v večjem stresu in si govoril: "SR***, VEČ MORAM ZASLUŽITI!" Moja mama, po drugi strani, je odrasla v okolju z več otroci. Veste, družina, v kakršni morajo vsi paziti, da se ne porabi preveč; vsak cent pa se da na stran, če se le da. Tudi njej je šlo kar dobro, a ves njen denar je šel v družino... torej je hodila v službo le zato, da bi preživela družino. V njeni glavi je bila pomembna čisto vsaka malenkost in si moral biti zelooo pazljiv z vsakim kovancem ........ Predstavljajte si odraščanje v taki družini (smeh)…

Mami pravi: "Ni problema, tudi če je ostal le en piškot. Lahko ga razdelimo na šest delov in bomo vsi siti" Oče pa na drugi strani: "Ustanoviti bi morali svojo tovarno piškotov in vse skupaj financirati!" Ni presenetljivo, da njuno razmerje ni trajalo ravno dolgo. Drži?

Poanta zgodbe je, da sem odraščal s popolnoma nasprotujočo si mentaliteto, ko je šlo za denar. In šele v poznih najstniških letih sem zaradi vsega tega spoznal eno zelo preprosto stvar, katero bom danes delil z vami. »Denar je le orodje, nič več in nič manj.« … Nič več in nič manj … Če nekdo dela škodo drugim in okolju, bo z več denarja to počel še bolj intenzivno. Če je nekdo dober do drugih in do okolja, bo z več denarja to še potenciral. Torej še enkrat; denar je le orodje. In če tega orodja ne uporabljate pravilno, se boste znašli v težavah. Kot igrica na telefonu, pri kateri ne morete zmagati, če ne sledite pravim korakom.

Ni tako pomembno koliko denarja zaslužite, kot je pomembno to, kaj z njim storite. Se strinjate? Narejenih je bilo že veliko raziskav in verjetno ste tudi sami to že slišali, še posebej če ste se kdaj pogovarjali s finančnim svetovalcem ali pa ste morda pristaš CNBC ali pa drugih televizijskih programov, na katerih večinoma govorijo o financah. Vsi v prispevkih glede osebnih financ poudarjajo tri številke: 5, 15 in 80. 5 odstotkov, 15 odstotkov in 80 odstotkov. Kot so pokazale raziskave, je 5 odstotkov svetovnega prebivalstva premožnih, ustvarili so generacijsko bogastvo. To pomeni, da nekdo ustvari dovolj premoženja, da bi se lahko upokojil, nima dolga in ko premine, celotno premoženje prenese na naslednje generacije. 15 odstotkov je srednjega razreda – imajo nepremičnino, nekaj prihrankov, normalno gredo na dopust in jim je udobno. In čisto nič ni narobe s temi 15 odstotki prebivalstva. Kje mislite, da se nahaja preostalih 80 odstotkov svetovne populacije? Potencialno 80 odstotkov te sobe (če smo že pri številkah in razmerjih) bo v svojem tretjem življenjskem obdobju: A – moralo delati, da bi se lahko preživljali. Ali B – bo odvisnih od države in svojih sorodnikov. Nekateri si verjetno zdaj v glavi dopovedujete: »Bolje za moje otroke, da bodo uspešni« (smeh)

Torej, 5 odstotkov-generacijsko bogastvo, 15 odstotkov -udobje. Koliko vaših znancev pa bi reklo, da bodo, glede na njihove finančne navade ali glede na njihove investicije pristalo med 80 odstotki svetovne populacije? Torej ljudi, ki ne investirajo, ne varčujejo, večino svojih prihodkov pa porabijo takoj ali pa še preden jih dobijo. Ne mislim obsojati, nisem tu zato … najverjetneje je problem v tem, da le ne vedo, kako začeti ali pa ne zaupajo trgom. Večkrat slišimo izjave, da so kapitalski trgi le kazino. In po eni strani je morda to tudi res. Pri obeh načinih se namreč da ustvariti denar in ga tudi izgubiti, a kljub temu nikoli ne moreta spadati v isto kategorijo. Če boste kdaj obiskali kakšno večjo igralnico v tujini, opazujte dogajanje … skoraj vedno boste naleteli na kakšno mizo BlackJacka, pri kateri bo najmanj en gospod, ki bo igral disciplinirano. Na vsake toliko pa … in vedno do tega pride … bo na igro stavil veliko več denarja, kot po navadi. Govorimo o tretjini ali pa četrtini vseh žetonov, ki jih ima na mizi. Recimo, da mu bo v tem poskusu uspelo. Spet bo nekaj časa igral disciplinirano in na koncu znova naredil veliko oz. že kar preveliko stavo. V tem primeru recimo, da bo izgubil igro. A po tej izgubi se ne bo vrnil na disciplinirano igro ampak bo nadaljeval z večjimi stavami in bo hitro ostal brez celotnega kupčka žetonov. To je v kazinoju stalnica in če boste vsaj pol ure opazovali mizo BlackJacka, boste priča najmanj enemu takemu primeru.

»Delniški trg je orodje za prenos denarja od nepotrpežljivih ljudi do potrpežljivih«

- Buffett

Morda ste slišali znano pesem Kenny Rogersa: »You got to know when to hold'em, know when to fold'em«. In pri hazardiranju to ne bi moglo biti bolj res. Ne glede na to, da tako investitorji kot tudi hazarderji uporabljajo verjetnostne izračune, da bi zmagali, morate pri hazardiranju še pravi trenutek prenehati. Ne obstaja pa nobena raziskava, ki bi pokazala na to, da boste večkrat zmagali, če boste za mizo dlje časa vztrajali. Še več, igralnica bi še rajši videla, da ste za mizo dlje časa, saj na koncu »hiša vedno dobi«. Edini način, da ne izgubite vsega, je ta, da pravi čas odnehate. Vse je v tajmingu. Razpršeno in disciplinirano investiranje pa je temu diametralno nasprotje! Seveda, pogosto imamo obdobja kratkoročnih nihajev. A preprosto opazovanje daljših obdobij pokaže, da če boste dlje časa vztrajali v »tej igri«, večja bo vaša verjetnost, da boste ustvarili dobiček. In tudi bolj razpršen portfelj boste imeli, manjša bo verjetnost, da igro zaključite brez žetonov. … investiranje vedno poteka v prepričanju, da bodo ljudje še naprej povpraševali po dobrinah in storitvah. To povpraševanje se bo morda pomikalo na nove dobrine in storitve, a ključno prepričanje je, da bodo temu sledila tudi podjetja in skrbela za inovacije, ustvarjala nove dobrine in storitve, za katere bodo ljudje vedno plačevali. Le na tak način lahko podjetja rastejo dlje časa. Hazardiranje po drugi strani ne sloni na inovacijah, dobrinah ali storitvah … Sloni le na sreči … In pri sreči si ne boste povečali verjetnosti pozitivnih donosov, če boste vztrajali dlje časa, prej obratno. Pri investiranju pa ravno to drži – dlje časa boste prisotni na trgu, večja bo verjetnost, da boste uspeli!

Dlje časa na trgu je enako uspeh. Dlje časa pri hazardiranju je enako izguba.

Na kaj pa moramo biti najbolj pozorni, ko se lotimo investiranja? To je tveganje in še pomembneje … zavedanje stopnje tveganja. Zavedanje tveganja. To je tisto nekaj, kar v glavi enega vlagatelja portfelj z 90 odstotki delnic smatra za najmanj tveganega na svetu, v glavi drugega pa najbolj. Zavedanje je tisto, v kar se prepričamo oz. nas prepričajo drugi in vpliva na to, da je prvi vlagatelj prepričan, da ima univerzalen portfelj, ki bo neprestano rasel. Vsi želimo imeti tak portfelj – ne delniški ampak univerzalen … tak, ki bo samo rasel, tveganja pa ne bo. Eden izmed zadnjih poskusov ustvaritve univerzalnega portfelja se je v svetu končal katastrofalno … Je morda kdo vas slišal za osebo po imenu David Li? Gre za matematika, ki je za investicijske banke razvil formulo, s katero so ustvarili CDOje … in zaradi tega je bil tudi med glavnimi kandidati za prejem Nobelove nagrade. A vsi vemo, da če je nekaj predobro, da bi bilo res in če nekaj uporabljajo čisto vsi, je rezultat nasprotje tega, kar pričakujemo.

Nezavedanje tveganja je le ena od mnogih napak, katere srečujem v svojem poslu. Med glavne napake bi štel še:

1. Dobra delnica znotraj slabega sektorja. Vlagatelji se neprestano srečujejo z dilemo, prodati ali držati delnice podjetja, za katerega verjamejo, da je najboljše na trgu oz. v panogi, v katero investirajo. Ampak kaj storiti, če ves trg pada in morate zato iz dneva v dan spremljati svojega paradnega konja, kako mu pada vrednost in z njim kopnenje vašega premoženja? Čeprav se mnogi upirajo prodaji takih delnic, še posebej, če gre za delnice podjetja, ki ustvarja visoke dobičke in je malo zadolženo, se pogosto izkaže, da posedujejo delnice, katerih vrednost pada preprosto zato, ker se podjetje nahaja v sektorju, ki je na poti navzdol. Zelo dober primer je dotcom kriza, pri kateri je kriza v znižala vrednost še tako dobrim podjetjem.

2. Čustvena navezanost. Vložili ste veliko svojega časa, truda, znanja in izkušenj v analiziranje posamezne naložbe, zaradi česar ste si ustvarili »zgodbo«, v katero verjamete in na podlagi katere ste izbrali naložbo. V kolikor ste preveč prepričani v »svoj prav«, ker je to vaša lastna zgodba in ste na nek način celo čustveno navezani in ponosni na izbiro, ste na dobri poti, da boste na koncu ustvarili izgubo. Eden glavnih vzrokov, da investitor, dobro podkovan s teoretičnim znanjem in izkušnjami, na koncu konča v »rdečem«, je ravno velika količina dela in časa, ki ga je namenil iskanju prave delnice. Čustvena navezanost na delnico ni nič drugega, kot človeški ego in potreba po »imeti vedno prav«. Ampak, bi želeli imeti prav ali bili bogati?

3. Vsak dobiček je fiktiven, dokler naložbe ne prodate. Dobiček vaše naložbe je, dokler je ne likvidirate, zgolj fiktiven. Nesmiselno je živeti v oblakih in »zavajati« samega sebe s fiktivnim donosom, ki ga vidite na monitorju svojega računalnika. Zelo hitro se vam lahko zgodi, da se iz vlagatelja prelevite v zbiratelja denarja, kar ima za posledico, da se ne boste odločili prodati zaradi upanja na še več fiktivnega denarja. Izgovor za držanje delnic ali katerekoli druge naložbe boste iskali tudi v davku na dobiček, ki vas »stimulira«, da naložbo držite čim dlje v svojem portfelju. Bolje je včasih izgubiti nekaj potencialnega dobička, kot pa tvegati izgubo celotnega dobička.

4. Napovedovanje kratkoročnih trendov. Zaradi nepredvidljivosti gibanja kapitalskih trgov, ki je posledica neštetih dogodkov, ki vplivajo eden na drugega, je kratkoročno napovedovanje trendov postalo skoraj nemogoče početje. Veliko lažje je predvideti, ali bo vlagatelj uspel v desetletnem obdobju, kot pa v roku nekaj mesecev. A to številni vlagatelji, in moram povedati, da kar precej uspešno, počnejo. A ti ljudje imajo veliko znanja in tudi časa, da neprestano spremljajo informacije, ki prihajajo iz trga. Nekdo brez teh informacij in časa bo vse to zelo težko počel in lahko že zaradi ene napačno razumljene informacije kupil ali prodal naložbo, pri tem pa sam sebi naredil škodo. Stojte za svojo strategijo, ji sledite, učite pa se rajši iz napak drugih, ne iz svojih.

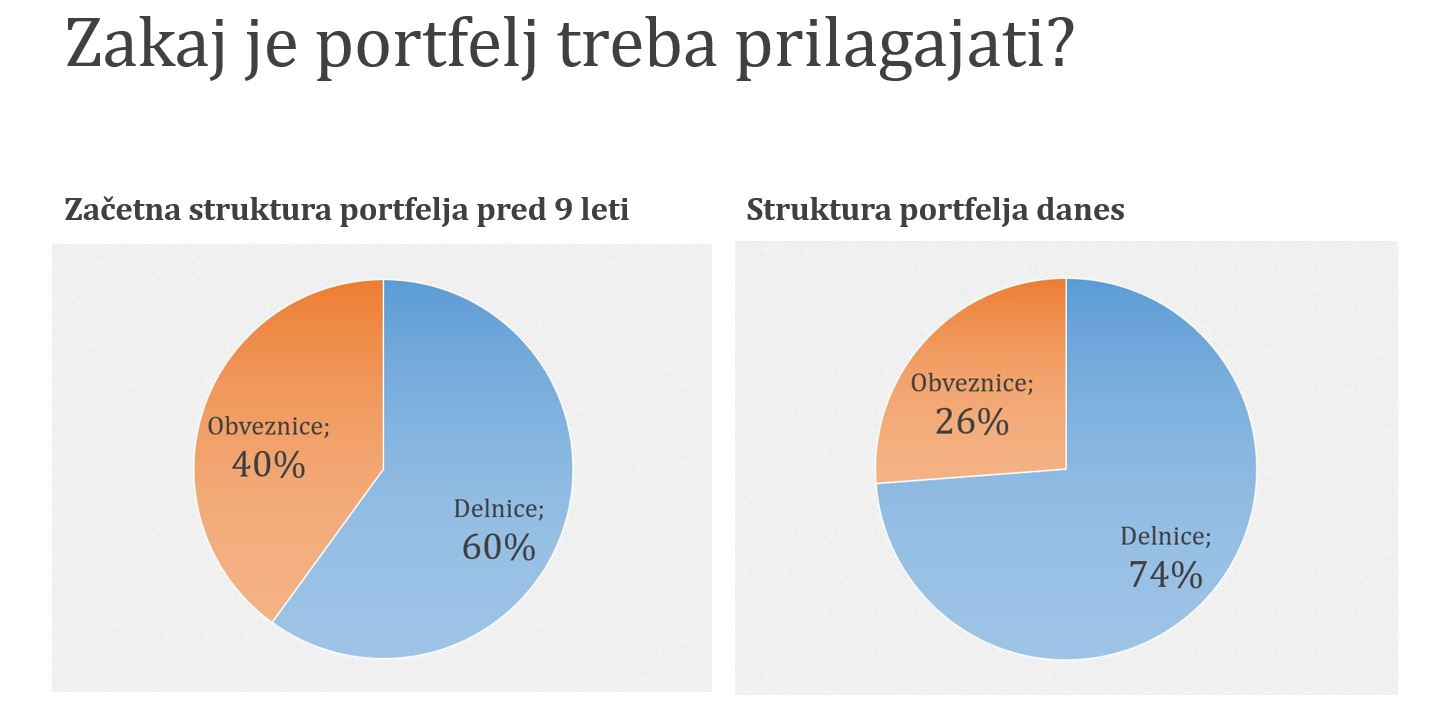

Vsi pogosto slišimo, da je treba portfelj naložb prilagajati in ga imeti pod nadzorom. Na drugi strani pa imamo veliko ljudi, ki temu odločno nasprotuje in zagovarja strategijo kupi in drži. V resnici imajo prav vsi, a brez občasnega prilagajanja portfelja se lahko zelo hitro zgodi, da bo vlagatelj po nepotrebnem izpostavljen tveganju, na katerega ob svoji investiciji ni računal. Poglejmo primer vlagatelja, ki se je leta 2009 odločil za investicijo v relativno varen portfelj, uravnotežen med delnicami in obveznicami. Za primerjavo bom za delniški del portfelja upošteval globalni delniški sklad, za obvezniški pa obvezniški sklad, ki sredstva investira v obveznice z visoko bonitetno oceno, izdane v evrih in predstavlja primerno naložbo za bolj konzervativne vlagatelje. Pri tovrstni sestavi je vlagatelj vnaprej določil svojo stopnjo tveganja, usmeril se je tudi na razvite trge, pomemben poudarek pa je dal tudi na obvezniški del portfelja. V 9 letih bi se vrednost portfelja zvišala za okoli 45 odstotkov. Tisto, kar je bilo v začetku 60:40, je danes, če se tega ni dotikal, zaradi višje rasti cen delnic v primerjavi z obveznicami, 74:26. V tem primeru bi vlagatelj bil izpostavljen veliko višjemu tveganju. Tveganja so slabi scenariji, ki imajo v daljšem časovnem obdobju večjo verjetnost realizacije. S prilagajanjem teh tveganj poskrbimo za nam bolj ugoden razplet.

Vsak si želi portfelj, katerega ne bi rabili nikoli prilagajati, a je to nemogoče. Najboljši približek temu je vnaprejšnja določitev razmerij med posameznimi naložbenimi tipi, nato pa enkrat letno poskrbeti za prilagoditev v smeri izravnave začetne sestave. Zelo dobra opcija je določitev, kako visok padec je za vas še sprejemljiv oz. kako visok padec ne bo pustil trajnih posledic in temu primerno prilagoditi portfelj. Gre za neke vrste stresni test, pri katerem pri posameznemu tipu naložbe (delnica, obveznica, denar) določite za koliko lahko pade pri pojavu finančne krize ter na podlagi razmerij med posameznimi tipi naložb ugotovite, kako močno lahko zaniha celoten naložbeni portfelj v najslabšem možnem scenariju. V kolikor padec pri hipotetični finančni krizi presega vašo mejo še sprejemljivega nihaja, morate prilagoditi razmerja tako, da morebitni padci ne bodo kratili vašega spanca.

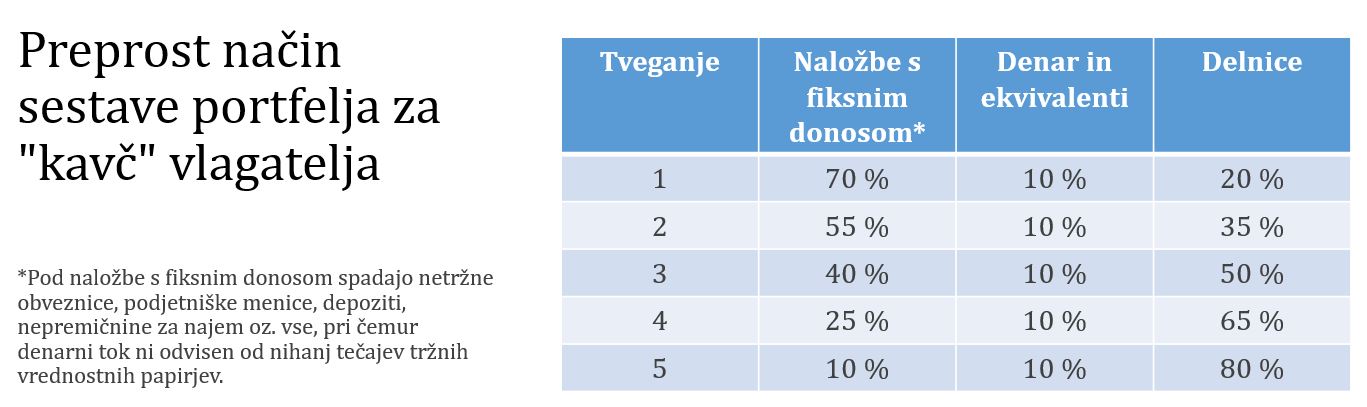

Vsem nam je jasno, da se večini ljudi ne da neprestano ukvarjati s portfelji. Kako naj se tega torej loti »kavč vlagatelj«? Kako naj sestavi portfelj, ki bo poleg pravega razmerja med posameznimi naložbenimi tipi dosegal tudi najnižjo stopnjo tveganja ob čim višji pričakovani donosnosti? Delnice na primer imajo najvišjo pričakovano donosnost, a na drugi strani tudi najvišjo stopnjo tveganja. Denar in denarni ekvivalenti na drugi strani predstavljajo najmanj tveganja, a je tudi pričakovana donosnost temu primerna. In med tem, ko boste del portfelja namenili delnicam, morate pri drugem delu portfelja poskrbeti za varovalko v obliki naložb s fiksnim donosom. Tako se boste izognili pretiranemu nihanju, kateremu smo priča na trgih. Pod naložbe s fiksnim donosom spadajo obveznice, podjetniške menice, depoziti, nepremičnine za najem oz. vse, pri čemur denarni tok ni odvisen od nihanj tečajev tržnih vrednostnih papirjev. Ne pozabite, da gre le za splošen model, ki se naj prilagaja vašim potrebam, časovnemu horizontu ter pričakovanjem in se mora sproti modificirati.

Poglejte si tabelo, ki je sestavljena ravno za namen vlagateljev, ki bi se radi čim manj ukvarjali z analiziranjem trga in neprestanim prilagajanjem. Prvi stolpec predstavlja stopnjo tveganja vlagatelja od najmanj do tistega najbolj. Ostali stolpci pa predstavljajo delež posameznega naložbenega tipa, katerega naj ima vlagatelj.

Za konec bom vse skupaj na hitro povzel in povedal nekaj uporabnih nasvetov:

- Poskusite predvideti tveganje ter pričakovane donose – naredite stresni test

- Več časa namenite razmerju med naložbenimi tipi

- Spremljajte napredek in prilagajajte tveganje

- Ne pozabite na naložbe s fiksnim donosom

Ena od glavnih misli, ki bi jih izpostavil, pa je:

»Če niste pripravljeni na padce v višini vsaj 20 odstotkov, delniške naložbe za vas niso primerne.«

Hvala!