V šali bi lahko rekel, da so obvezniški trgi napovedali zadnjih 14 od 7 recesij.

V zadnjih dneh v člankih, ki poročajo o dogajanju na borznih parketih, se praktično vsi dotikajo inverzije na obvezniškem trgu, kjer je zahtevana donosnost 2 - letne ameriške državne obveznice presegla zahtevano donosnost 10 - letne ameriške državne obveznice.

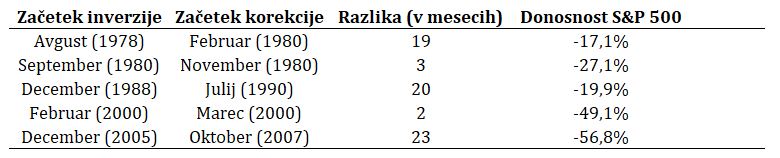

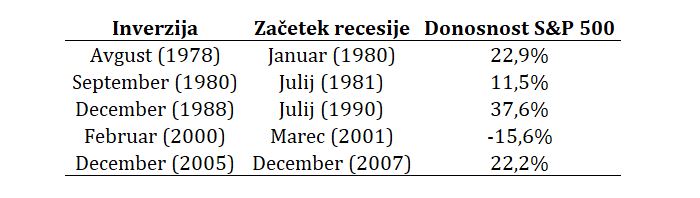

Velja poudariti, da pri inverziji govorimo o signalu za nevarnost, pri katerem pa ni nujno da se bo ta realiziral. Drži, da je v zadnjih nekaj desetletjih pred vsako recesijo prišlo do inverzije. Velja pa poudariti, da je bilo samih inverzij več, kot je bilo recesij. Še bolj pomembna je bila inverzija, ki smo ji bili priča spomladi, ko je zahtevana donosnost 3 - mesečne ameriške državne obveznice presegla zahtevano donosnost 10 - letne ameriške državne obveznice.

Takrat sem tudi zapisal, da gledano zgodovinsko (če se že opiramo na te dogodke za napovedovanje prihodnosti), dogajanje predstavlja za vlagatelje prej priložnost, kot nevarnost; povprečna donosnost od začetka inverzije do borznega vrha je znašala 21 odstotkov, rast pa je trajala še med 10 in 24 meseci. Glede na vrednost S&P 500 ob inverziji v mesecu marcu, to pomeni, da bi se splošni indeks trga lahko dvignil vse do 3.350 točk, preden bi sledil padec. Vrhunec pa bi trg dosegel nekje med januarjem 2020 in marcem 2021.

Glede na to je bilo pričakovati, da bo začetna panika prerasla v hiter popravek navzgor, pozornost pa se znova preusmerja na dogajanje okoli centralnih bank. Vlagatelji so v zadnjih mesecih spremljali slabše gospodarske ter korporativne kazalce, in to je bilo ravno to, česar so si želeli. S temi podatki so si vlagatelji "izborili" zagotovitev, da bodo centralne banke monetarno politiko prilagodile dogajanju, in s tem naj bi bila le ta še bolj ohlapna.

Zrasle so tudi cene plemenitih kovin, kar pomeni da so vlagatelji prepričani, da bo Fed dejansko še naprej nižal ključno obrestno mero in znova poskusil z napihovanjem vrednotenj vrednostnih papirjev prestaviti normalizacijo razmer. Nižanje obrestnih mer enostavno pomeni napihovanje današnjih vrednotenj na račun nižjih vrednotenj v prihodnje, kar se tudi že odraža v pričakovanih prihodkih ameriških korporacij. Do problema bo prišlo takrat, ko bodo slabša prihodnja pričakovanja postala sedanjost. Do takrat pa bomo priča eri špekulantov, med katerim nas ne bo nihče obsojal, če tudi sami izkoristimo dogajanje.