V šali bi lahko rekli, da je borzni trg v ZDA predvidel devet od zadnjih petih recesij v ZDA. Zato signale trgov, ki kažejo na prihajajočo nevarnost, vlagatelji in ekonomisti gledajo s strahospoštovanjem.

V petek je zahtevana donosnost dolgoročnih ameriških državnih obveznic padla pod zahtevano donosnost kratkoročnih obveznic. Inverzija je po navadi značilna za obdobje pred recesijo, kar je povzročilo strah med vlagatelji ter razprodajo delniških naložb in nakupe obvezniških.

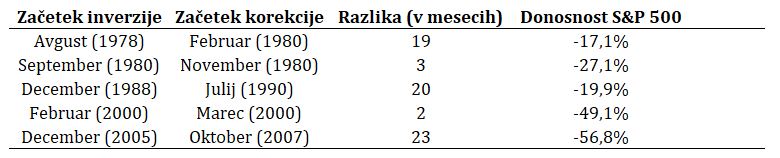

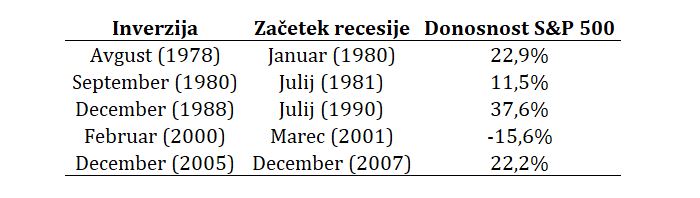

Velja poudariti, da pri inverziji govorimo o signalu za nevarnost, pri katerem ni nujno da se bo realiziral. Tudi če se bo, po navadi traja dlje časa (zgodovinsko od 10 do 24 mesecev), da gospodarstvo zaide v težave.  Tudi borzni trgi po navadi v prehodnem obdobju še rastejo, saj je povprečna donosnost od inverzije do vrhunca do sedaj znašala 21 odstotkov. Če se opremo na trenutno vrednost ameriškega S&P 500, ki se nahaja okoli 2.800 točk, bi se pri upoštevanju povprečja lahko dvignil vse do 3.350 točk.

Tudi borzni trgi po navadi v prehodnem obdobju še rastejo, saj je povprečna donosnost od inverzije do vrhunca do sedaj znašala 21 odstotkov. Če se opremo na trenutno vrednost ameriškega S&P 500, ki se nahaja okoli 2.800 točk, bi se pri upoštevanju povprečja lahko dvignil vse do 3.350 točk.  Če povemo drugače, inverzija dejansko napoveduje recesijo, čeprav gre bolj za nakupni signal in ne prodajni. Navkljub vsemu je previdnost v tem trenutku priporočljiva . Gre za 17. inverzijo (10-letnih državnih obveznic ZDA napram 3-mesečnim) od leta 1962. Kar 9 od teh je sledilo polletje z negativnimi donosi, 7 pa je vlagateljem postreglo s pozitivnimi donosi. Torej razmerje ni ravno naklonjeno vlagateljem. Od zadnjih 7 recesij v ZDA pa se je inverzija s 3-mesečnimi dolžniškimi vrednostnimi papirji zgodila prav pred vsako od teh.

Če povemo drugače, inverzija dejansko napoveduje recesijo, čeprav gre bolj za nakupni signal in ne prodajni. Navkljub vsemu je previdnost v tem trenutku priporočljiva . Gre za 17. inverzijo (10-letnih državnih obveznic ZDA napram 3-mesečnim) od leta 1962. Kar 9 od teh je sledilo polletje z negativnimi donosi, 7 pa je vlagateljem postreglo s pozitivnimi donosi. Torej razmerje ni ravno naklonjeno vlagateljem. Od zadnjih 7 recesij v ZDA pa se je inverzija s 3-mesečnimi dolžniškimi vrednostnimi papirji zgodila prav pred vsako od teh.