Turške težave so prerasle v pravo krizo proti koncu preteklega tedna, a težave niso bile nove. Izhajajo tako iz turške politike, kot tudi iz neuporabnih praks turških regulatorjev, bank in tudi podjetij; olja na ogenj pa s(m)o prilivali investitorji, ki smo navkljub težavam bili pripravljeni tvegati. Najbolj opazen vpliv krize je razviden iz tečaja turške lire, ki že dlje časa izgublja vrednost napram drugim valutam.

Drži, da bo nizka vrednost lire vodila do novih težav. Je pa tako močan upad vrednosti vedno posledica večjih fundamentalnih težav. V primeru Turčije so te težave še večje, kot po navadi.

Prvi problem je višina inflacije. Čeprav ima centralna banka vedno na voljo orodja za zajezitev rasti inflacije, kot na primer prilagajanje višine ključne obrestne mere, tega turška banka ni uspela storiti. Po eni strani pa niti ni smela, saj je pod nadzorom političnega vrha, ki se bori za znižanje ključnih obrestnih mer. Vse skupaj je privedlo do katastrofe, ki smo jo lahko predvideli vsi svetovni analitiki z izjemo Erdogana.

Katastrofo smo lahko predvideli vsi z izjemo Erdogana

Drugi problem pa se nahaja v dolgu. Ne sicer v sami višini dolga ampak v hitrosti naraščanja ter v sami strukturi. V idealnem svetu ne bi imeli dolga. V kolikor bi ga imeli, bi ta imel lastnosti lastniškega kapitala tako iz vidika davčne obravnave, kot tudi denarnega toka. Pri pregledu dolga ni tako pomembna višina le tega, kot pa struktura, kar pa veliko ljudi in analitikov ignorira. Povedano na enostaven način: dolgoročni projekti se naj financirajo z dolgoročnim dolgom; konvertibilni dolg je boljša izbira za razvijajoča se podjetja (projekti, pri katerih je denarni tok v prvih letih nižji, kot v nadaljevanju); projekti z denarnim tokom v drugih valutah morajo biti tudi v sorazmernem deležu financirani v drugih valutah. Logika je zelo preprosta in v primeru, da tej ne sledimo, imamo višjo verjetnost za neuspeh, saj ne moremo nadzorovati ključnih dejavnikov našega poslovanja.

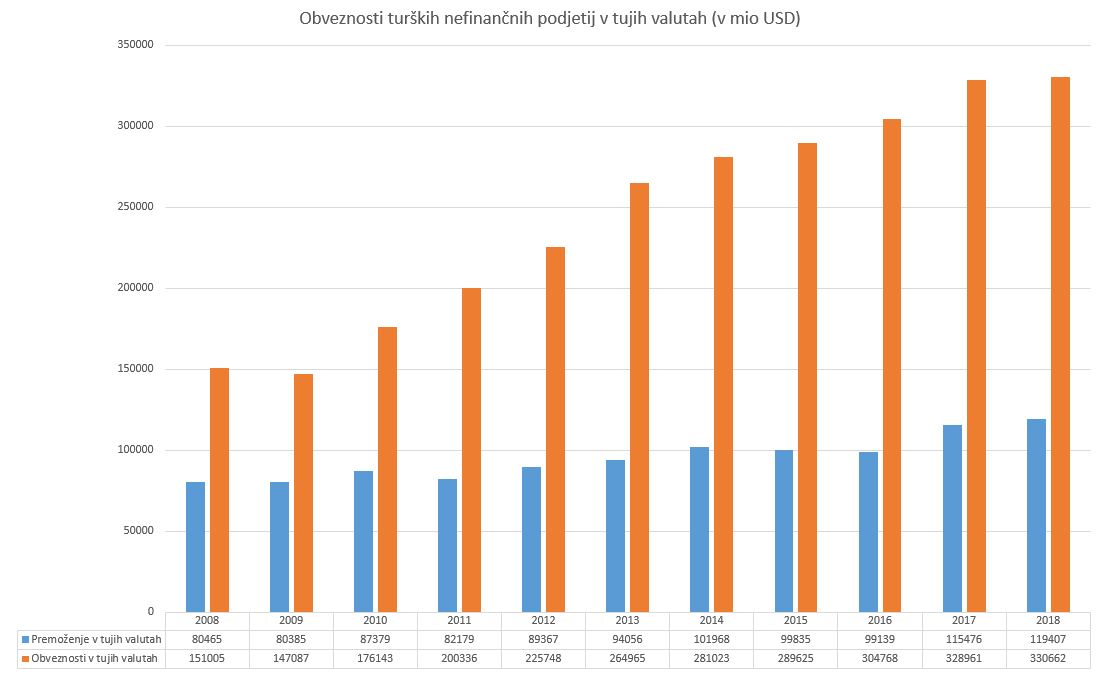

Problem dolga je še posebej izrazit pri turških podjetjih. Številne raziskave, opravljene v zadnjem desetletju, Turčijo uvrščajo na dno lestvice po nepravilnem načinu zadolževanja, saj se pogosto zadolžuje v ameriških dolarjih za financiranje projektov v domačem gospodarstvu. Spodaj si lahko ogledate razmerje med dolgom turških nefinančnih podjetij ter njihovim premoženjem v ameriških dolarjih. Torej so izvzeta finančna podjetja ter dolg v domači valuti:

Če pogledamo nekoliko bolj podrobno, nefinančna podjetja so zadolžena za 217 milijard ameriških dolarjev več, kot pa imajo premoženja v ameriških dolarjih. To razmerje se je v zadnjih 10 letih potrojilo. Zaskrbljujoč je tudi podatek glede zapadlosti tega dolga, saj približno 50 odstotkov vsega dolga zapade do konca leta 2020. V prevodu: v roku dveh let bodo turška podjetja morala vrniti več kot 100 milijard dolarjev dolga, med tem ko jih veliko ima premoženje denominirano v turški liri. Glede na pretekle ukrepe turške vlade, lahko pričakujemo (špekuliram) prepoved izterjave dolgov za domače banke, a bo to le podaljšalo krizo. Očitno pa je, da bo ogromno turških podjetij v prihodnjih dveh letih imelo veliko težav in bo sledil tudi val stečajev.

Če je norost delati isto stvar vedno znova in pričakovati drugačen rezultat, bi lahko rekli, da so turški voditelji in regulatorji nori

Postalo je očitno, da turške težave niso tako male in gre za polnopravno krizo, ki se ne bo končala v roku nekaj mesecev. Inštitucije, katere bi morale poskrbeti za to težavo, so odigrale pomembno vlogo pri prilivanju olja na ogenj. Kar pa je že malo komično, zdi se, da se v Turčiji ničesar niso naučili iz preteklih kriz, saj so se z istimi težavami spopadali že leta 1994, 2001 in nazadnje leta 2008. Če je norost delati isto stvar vedno znova in znova in nato pričakovati drugačen rezultat, bi lahko rekli, da so turški voditelji in regulatorji nori. Krize se ne da več ustaviti, lahko se pa vzpostavijo varovalke, ki bodo preprečile prihodnje krize.

Nekateri dogajanje primerjajo s tistim pred leti v Argentini. Spet drugi se ozirajo proti Venezueli. Glede na politično voljo in dogajanje, bi tega osebno uvrstil nekoliko bližje, nekje med Venezuelo in Zimbabwe, o katerem so še leta 2000 v The Guardian pisali, da gre za zgodbo o uspehu. Kako se je vse skupaj razpletlo, vemo vsi. In upam, da so se v Turčiji tokrat, na plečih preteklih kriz tako doma, kot drugje, nekaj naučili. In kot sem zapisal že v prejšnjih mesecih:

Ko bomo prešli v obdobje, ko bo logika prevladala nad populizmom, lahko pričakujemo tudi "nagrado", katere bodo deležni najbolj vztrajni in pogumni vlagatelji.

Velja pa si zapomniti pravilo, ki se ga držijo najbolj uspešni vlagatelji: Investirajte takrat, ko so vsi prestrašeni. Res je, da ima Turčija veliko težav. Res pa je tudi, da se ne da vedeti, kje se nahaja dno. Lahko, da smo tega že videli v preteklem tednu, lahko pa da bomo tega videli v kratkem. Tega ne ve nihče, dejstvo pa ostaja, da država še vedno predstavlja velik potencial, že iz vidika demografije, strukture gospodarstva, geografskega položaja ter tesne povezanosti z največjimi svetovnimi gospodarstvi.