Slovenci smo nagnjeni k varčevanju. Poskrbeti je namreč treba za našo prihodnost in finančno varnost naših otrok. To so nas učili že stari starši, ki so gotovino v markah, lirah in dolarjih shranjevali pod žimnico ali na kakšen drug »varen« kraj. Sčasoma pa smo vseeno začeli zaupati v banke, saj so bile obrestne mere še pred desetimi leti dovolj visoke, da se je polog denarja na banko izplačal.

V obdobju od zadnje finančne krize smo se navadili, da so obrestne mere v Sloveniji in drugih razvitih državah nizke. Nizke so kreditne obrestne mere, kar nam kot potrošnikom seveda ustreza, a na žalost so še nižje obrestne mere na depozite. Vsem tistim, ki so večino svojega privarčevanega premoženja hranili ali pa še hranijo na bančnih računih seveda to ne prinaša velikih denarnih koristi. Še nekaj let nazaj je bilo za depozit na bankah mogoče dobiti med 3 - in 5 - odstotno obrestno mero, sedaj ta znaša za depozite nad 1 leto le še okoli 0,10 odstotka. Jasno je, da se s takšnim donosom premoženje ne plemeniti najbolje.

Uporabite informativni kalkulator ter si preračunajte realno spremembo kupne moči vaših prihrankov.

Od česa je odvisna višina obrestnih mer na bankah?

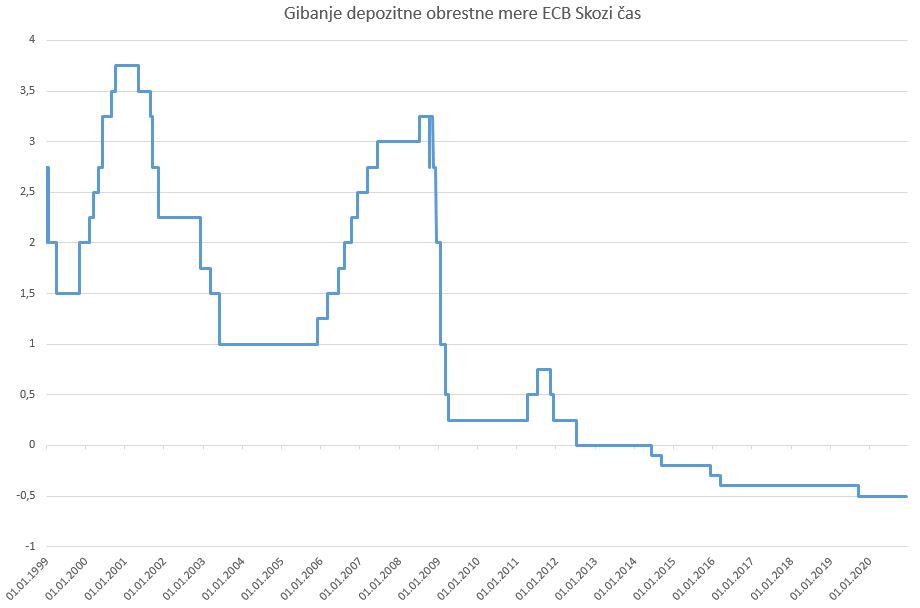

Če želimo res razumeti dinamiko gibanja bančnih obrestnih mer, moramo najprej pogledati kako se je v zadnjih letih gibala temeljna obrestna mera Evropske centralne banke (ECB). Ta namreč predstavlja okvir za vse bančne obrestne mere. Na začetku finančne krize – julija 2008 je znašala temeljna obrestna mera ECB 4,25 odstotka. Ko so se začele kazati vse razsežnosti krize pa je ECB začela temeljno obrestno mero vztrajno zniževati in jo do danes znižala na 0 odstotkov. Taka obrestna mera velja že od leta 2016. Obrestna mera za depozite čez noč pri ECB pa je negativna že od junija 2014 in znaša trenutno -0,5 odstotka. To so glavni razlogi, da tudi obrestna mera za depozite varčevalcev pri domačih bankah ne more biti prav visoka. Poleg tega znaša povprečna rast cen življenjskih potrebščin v Sloveniji zadnjih 5 let okoli odstotka, tako da prihranki na bankah stagnirajo že nekaj let.

Ali se bodo obrestne mere v kratkem spremenile?

Obrestne mere se v kratkem ne bodo spremenile. V pretekli krizi smo bili priča koordiniranemu nižanju obrestnih mer glavnih državnih centralnih bank zato, da bi se izognili daljši recesiji. Evropska centralna banka je želela doseči večjo posojilno aktivnost bank do gospodarskih subjektov in fizičnih oseb, da bi oživili povpraševanje, potrošnjo, zagnali gospodarstvo in prispevali k večji gospodarski rasti. To ji sicer ni popolnoma uspelo. S programi odkupov dolžniških vrednostnih papirjev se je količina denarja v obtoku povečevala, temeljna obrestna mera pa je, predvsem zaradi spodbujanja gospodarstev, ostajala nizka. V nekaj letih so ti ukrepi le obrodili nekaj sadov, zato je Evropska centralna banka začela nekatere ukrepe ukinjati.

Preberite tudi: Tehnološke delnice kot glavni zmagovalec korona krize

Marca je nastopila pandemija. Centralne banke po vsem svetu so morale zopet poseči po številnih ukrepih za blažitev gospodarske krize. Že 12. marca je svet ECB sprejel celovit sveženj ukrepov denarne politike, ki bodo ustvarili likvidnostne pogoje in pogoje financiranja za gospodinjstva, podjetja in banke ter prispevali k nemotenemu kreditiranju realnega gospodarstva. Sprejeli so tudi začasni sveženj dodatnih nakupov vrednostnih papirjev v višini 120 mrd EUR za obdobje do konca leta 2020. Julija so se države evropske unije dogovorile tudi o 1.800 milijard eur visokem paketu pomoči. Še višje pomoči se po izvolitvi novega predsednika nadejajo v ZDA. Trgi so te novice sprejeli z navdušenjem, saj dnevno beležimo nove rekordne vrednosti delniških indeksov. Še posebej pozitivno so v zadnjih dneh sprejeli trgi novico o skorajšnji izdelavi in dobavi novega cepiva.

Kljub vsemu pa se tako Slovenija kot druge države prizadete z epidemijo, soočajo z močnim padcem gospodarske rasti, naraščanjem brezposelnosti, socialnimi in zdravstvenimi težavami. Posledic, ki jih bo korona kriza pustila na gospodarstvu, ni mogoče v celoti napovedati. V drugem četrtletju tekočega leta je ekonomska aktivnost v evro območju padla za kar 11,8 odstotka, za celo leto 2020 pa ECB v evro območju napoveduje 8 odstotni padec BDP-ja.

Preberite tudi: Vstopamo v svet inovacij in podjetništva

Kot odziv na krizo pa je že zdaj mogoče predvideti nekatere poteze svetovnih centralnih bank, med katerimi pa gotovo ne bo dviga obrestnih mer. Nizke obrestne mere gredo trenutno na roko celemu svetu, saj se gospodarstva v boju proti novemu virusu lahko zadolžujejo praktično zastonj. Tudi Ameriška centralna banka (FED) je že septembra napovedala, da vsaj do leta 2023 oz. dokler se gospodarska situacija ne izboljša, ne namerava dvigovati obrestnih mer. Zaenkrat gre Američanom na roko tudi nizka inflacija, čeprav so pripravljeni obdržati nizke obrestne mere tudi v primeru višje inflacije. Pri podobnem zaključku ostaja tudi ECB, ki pušča obrestno mero nespremenjeno pri 0 odstotkih, depozitno pa pri – 0,5 odstotka. Mogoča pa so še nadaljnja znižanja, saj večje inflacije v območju evra ni pričakovati še vsaj dve leti. Do leta 2022 naj bi se po predvidevanjih ECB inflacija dvignila le na 1,3 odstotka.

Vsa omenjena dejstva potrjujejo domnevo, da bodo tudi obrestne mere za varčevalce na bankah ostale dalj časa nizke. Niso pa nizke obrestne mere slabe za vse. Delniški trgi so le eni izmed akterjev, ki v času nizkih obrestnih mer nagradijo lastnike delnic. Že pred korono so nizali rekordne vrednosti, z vsemi likvidnostnimi injekcijami in pričakovanji o skorajšnjem cepivu, pa jim zaenkrat niti trenutna kriza (še) ne more do živega. Nihajnost je sicer visoka in zavedati se je potrebno tudi tveganja, ki ga trgovanje z vrednostnimi papirji in vzajemnimi skladi prinaša. Vendar pa je dolgoročni kapitalski donos pri takšnih finančnih instrumentih precej višji v primerjavi z depoziti na bankah. Za omejitev tveganja in razpršitev naložb pa so na voljo tudi produkti s fiksnimi letnimi donosi, ki obresti na bankah prekašajo za kar nekaj odstotkov.