V primeru, da na dopustu pride do zdravstvenih težav, iz tujine žal ne odnesemo zgolj odličnih zgodb, poleg tega se stvari lahko hitro zelo zakomplicirajo. Da temu ne bo tako, se pred dopustom dobro informirajte o ponudbi in drobnem tisku turističnih zavarovanj.

Najbolj se osredotočite na zdravstveno zavarovanje v tujini. Glede na način potovanja, si lahko pokrijete tudi različne sklope tveganj; od nezgod, tatvin, kraj, izgube prtljage ter celo prekinitve ali prisilnega podaljšanja potovanja.

Evropska kartica zdravstvenega zavarovanja v tujini nikakor ne zadostuje!

Evropska kartica zdravstvenega zavarovanja ni nadomestilo za turistično zdravstveno zavarovanje, saj pogosto ne povrne vseh stroškov. Ne krije namreč stroškov prevoza v Slovenijo, če bi na potovanju doživeli hudo nesrečo ali resno zboleli. Prav tako ne krije storitev zasebnih klinik in zasebnih zdravnikov, ki so v tujini bolj razširjeni kot v Sloveniji, ter ne povrne stroškov participacije.

Z izbiro najbolj optimalne ponudbe zavarovanja za tujino lahko prihranite tudi do 50 %!

Nekaj namigov za hitrejše in lažje odločitve

1. Razmislite, kaj potrebujete

Osredotočite se predvsem na zdravstveno zavarovanje, saj lahko nepredvidene zdravstvene težave v tujini povzročijo velike stroške. Pozanimajte se o situaciji zdravstvenega režima v državi vaše destinacije, do katerih zdravstvenih storitev ste upravičeni in kako jih lahko uveljavite. V razmislek naj vam bo kraj vašega potovanja, s kom in s čim potujete, čas potovanja, kaj boste počeli na potovanju in s katerimi rizičnimi aktivnostmi se boste ukvarjali. Razmislite tudi o tem, kakšna je vrednost premoženja, ki ga nosite s seboj.

2. Primerjajte ponudbe

Pri primerjavi bodite pozorni predvsem na višino zavarovalne vsote in kritja, ne pozabite na razne omejitve in izključitve kritij.

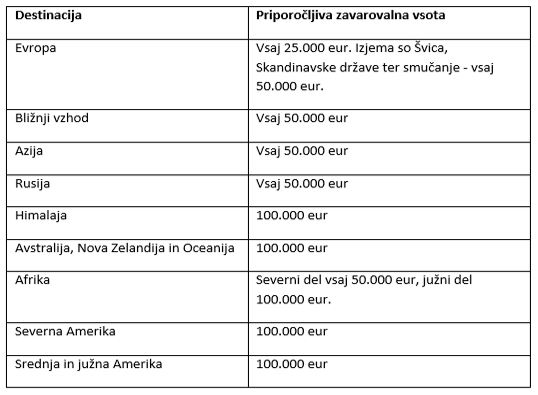

• Višina zavarovalne vsote

Spodnja tabela prikazuje priporočljive zavarovalne vsote glede na destinacijo potovanja.

• Višina zavarovalnega kritja

Minimalno kritje navadno vključuje plačilo stroškov zdravniškega prevoza, prevoza v domovino, prevoza posmrtnih ostankov in prenosa nujnih sporočil, ter manjše zneske za nujne zobozdravstvene storitve.

Najširša kritja med drugim vsebujejo tudi zavarovanje za primer izgube oziroma kraje osebnih dokumentov ali prtljage, zlorabe plačilnih kartic, zamude leta, preklica leta, nujnega nakazila denarja, varščine v primeru aretacije, spremstva otrok, zagotavljanja pravne pomoči, invalidnosti, nezgodne smrti in podobno.

Kot opozorilo navajam, da zavarovanje za tujino preko kreditne kartice pogosto ni primerno, saj so zdravstvena kritja pri večini ponudnikov občutno prenizka.

• Omejitve in izključitve kritij

Zavarovalnice ne krijejo stroškov zdravniške oskrbe in prevoza v primeru:

• kroničnih bolezni in njihovih pričakovanih posledic, ki so znane že ob začetku zavarovanja,

• posledice aktivnega športnega udejstvovanja, priprav ali tekmovanj (razen, če je to izrecno dogovorjeno in je plačana ustrezno višja premija),

• posledice vojnih dogodkov ali v aktivnem sodelovanju v neredih,

• posledice kaznivih dejanj, vinjenosti ali vpliva mamil,

• odstranitve lepotnih napak ali telesnih anomalij, dezinfekcij, preventivnih cepljenj, zdravniških izvidov in testiranj,

• pri psihoanalitičnem ali psihoterapevtskem zdravljenju

• zelo velike omejitve so tudi pri zdravljenju v času nosečnosti.

Bodite pozorni, da v primeru nastanka zavarovalnega primera le-tega sporočite zavarovalnici v roku 5 dni in da navedete resnične podatke. In opozorilo; vse obveznosti zavarovalnice so izključene tudi v primeru, da vam dokažejo, da bi se lahko zdravili po povratku v Slovenijo.

Ko sklenete zavarovanje, si skrbno shranite vso pogodbeno dokumentacijo in si zapišite telefonsko številko asistenčnega centra, saj vam še tako dobro zavarovanje nič ne koristi, če ne znate priklicati pomoči.