Na zadnji seji je Japonska centralna banka nekoliko presenetila trge.

Na zadnji seji konec septembra je Japonska centralna banka (BoJ) nekoliko presenetila trge in dodala dolgoročne cilje glede obrestnih mer znotraj programa odkupa sredstev (QE) ter sprejela nov okvir delovanja. Predsednik BoJ Haruhiko Kuroda je naznanil, da se bo centralna banka osredotočala na krivuljo donosnosti državnih obveznic in ne toliko na količino denarja v obtoku, s čimer želijo 10-letne donosnosti obveznic obdržati na sedanjih ravneh, ki so blizu 0 %. Posledično bo BoJ prilagodila QE v višini 80 trilijonov jenov (okrog 764 milijard ameriških dolarjev). BoJ si bo tako prizadevala za zniževanje realnih obrestnih mer z nadzorom nad kratkoročnimi in dolgoročnimi obrestnimi merami. Hkrati je BoJ napovedala morebitna nova nižanja obrestnih mer, s katerimi želi dvigniti stopnjo inflacije na ciljno raven nad 2 % do konca leta 2017.

BoJ sicer že dobra tri leta in pol poskuša z nekonvencionalnimi ukrepi monetarne politike dvigniti stopnjo inflacije na ciljno raven, a pri tem ni bila pretirano uspešna. Investitorji BoJ vse manj zaupajo in verjamejo, da tega cilja centralna banka ne bo dosegla. Centralne banke imajo namreč bistveno večjo moč vpliva na kratkoročne kot na dolgoročne obrestne mere. Postavlja se torej vprašanje, ali bo BoJ s svojo monetarno politiko uspešna. Podrobnejši pogled na aktivnosti BoJ pokaže, da se ob uvajanju njene nekoliko spremenjene monetarne politike pojavljata dva komplementarna dejavnika (prvi politične, drugi strukturne narave), ki bi lahko Japonski pomagala ubežati deflacijskemu tveganju.

Na strani monetarne politike je predsednik BoJ Kuroda obljubil, da bo povečeval monetarno bazo, dokler stopnja inflacije ne bo presegla ravni 2 % in se tam ustalila. Takšna politika sledi kombinaciji aktivnosti v obliki zasledovanja ciljne ravni cen in monetizacije dolga.

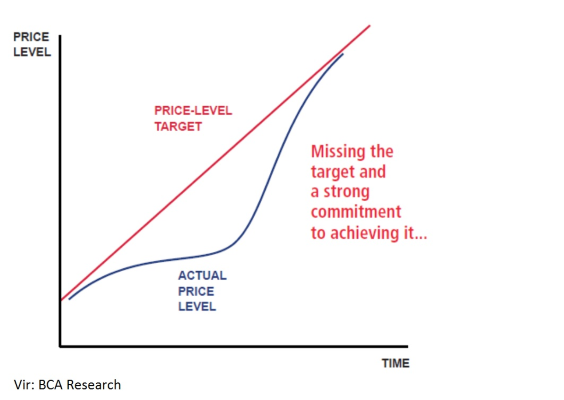

Če stopnja inflacije več let ne dosega želene ravni, postavljene s strani centralne banke, režim zasledovanja ciljne ravni cen zahteva, da centralna banka stori vse, da premakne stopnjo inflacije nad želeno raven za toliko časa, da se stopnja inflacije ustali pri dolgoročnem povprečju, kar nakazuje spodnja slika.

Režim zasledovanja ciljne ravni cen na eni strani daje investitorjem večjo gotovost glede tega, kakšna bo kupna moč denarja v prihodnosti, na drugi strani pa daje centralni banki večjo moč vpliva na stabilizacijo gospodarstva. V kolikor se pri ljudeh vzpostavi prepričanje, da bo centralna banka dejansko storila vse, da bo dosegla dolgoročno ciljno raven cen, se morebitno nedoseganje le-te odraža v višjih inflacijskih pričakovanjih, ki vodijo v znižanje realnih obrestnih mer. Nižje realne obrestne mere na drugi strani stimulirajo povpraševanje in destimulirajo varčevanje, kar povzroči rast agregatnega povpraševanja.

Jasno je, da mora biti postavljena ciljna raven cen kredibilna. Spodnja slika kaže velik razkorak med ciljno ravnjo stopnje inflacije, ki jo je BoJ postavila pri 2 %, in pričakovanji trga, ki na primeru Japonske prihodnjo stopnjo inflacije vidijo pri trenutnih 0,17 %. Prav z namenom, da postane zaveza k doseganju višje stopnje inflacije bolj verjetna in kredibilna, in z namenom odprave deflacijskih pričakovanj, se bo BoJ osredotočala na krivuljo donosnosti 10-letnih državnih obveznic ter njihovo donosnost blizu ničelne stopnje.

Višja stopnja inflacije bi omogočila višjo rast nominalnega BDP in znižala razmerje med javnim dolgom ter BDP Japonske. V kolikor BoJ uspe ohraniti nominalne donosnosti referenčnih obveznic blizu ničelne stopnje ob hkratni rasti inflacije, se bo znižala tudi realna donosnost obveznic, posledično se znižajo tudi stroški zadolževanja države. Govorimo o sinergijskih učinkih monetarne in fiskalne politike oziroma o monetizaciji dolga.

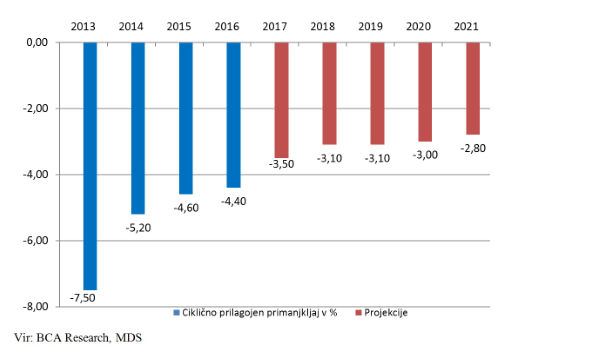

Pogled na spodnjo sliko kaže, da so deflacijski učinki kot posledica zaostrene fiskalne politike prevladali nad učinki ohlapne monetarne politike. Ciklično prilagojeni primarni proračunski primanjkljaj (brez plačila obresti na javni dolg) glede na BDP Japonske se je med leti 2013 in 2015 znižal za slabe 3 %, po napovedih s strani Mednarodnega denarnega sklada (MDS) pa se bo dodatno zniževal tudi v prihodnjih letih ter dosegel ravni pod 3 % BDP. Učinek na gospodarsko rast je v primeru sprememb fiskalne politike še toliko večji, če se nahajamo v okolju praktično ničnih obrestnih mer. Glede na to, da se Japonska odmika od zaostrene fiskalne politike k bolj nevtralni politiki, bodo pozitivni učinki verjetno vidni tudi na njeni gospodarski rasti.

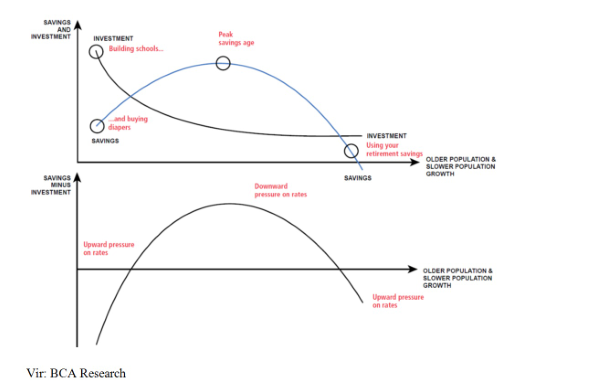

Med strukturnimi dejavniki, ki bi lahko vplivali na stopnjo inflacije, velja na primeru Japonske izpostaviti demografski dejavnik, ki je še zlasti značilen za to deželo. Ko se znižuje naravna rast prebivalstva in se prebivalstvo stara, se praviloma zgodita dve stvari. Najprej se zniža investicijsko povpraševanje. Zakaj bi se namreč gradile nove tovarne, poslovna središča, nakupovalni centri, če se rast števila delovno aktivnega prebivalstva in posledično potencialnih potrošnikov znižuje. S tem naraščajo prihranki prebivalstva, saj se znižujejo izdatki za družino (zlasti za otroke), velik delež delovne sile pa se pomika v leta, kjer pretežno ustvarjajo varčevalne presežke (med tridesetim in petdesetim letom starosti). Posledično prihranki močno presegajo investicije, kar povzroča pritisk na stopnjo inflacije (zniževanje) in obrestne mere. Takšna zgodba se odvija na Japonskem vse od zgodnjih devetdesetih let. Iz spodnje slike je razvidno, da se sčasoma deflacijski učinek kot posledica nižje rasti prebivalstva omili. Delovno aktivno prebivalstvo, ki je nekoč ustvarjajo prihranke, se upokojuje, posledično se pričnejo zniževati predhodno akumulirani prihranki. Po podatkih BoJ se je stopnja varčevanja gospodinjstev iz vrha pri 14 % leta 1992 znižala na vsega 1,3 %. Tako se znižuje agregatno varčevanje ob hkratnem primanjkljaju nove delovne sile. Na drugi strani se povečujejo izdatki za pokojnine in zdravstvene storitve. Japonska se tako približuje točki, kjer bi se lahko ponovno vrnila inflacija. Zadnji vladni poizkusi, da bi družbe iz privatnega sektorja zvišale plače zaposlenim, bi lahko okrepili takšen trend.